Финансовые трудности в семье, связанные нехваткой денег, побуждают людей обращаться в ломбарды для того, чтобы сдать золото, обменяв его на купюры. Ломбарды выкупают ценности или принимают их в качестве залога. Данный вариант может устроить многих.

Ведь не у всех есть время для посещения аукционов, размещения объявлений на рекламных досках с целью реализации золота. Однако, прежде, чем заложить золото в ломбард, важно предварительно выяснить все моменты, связанные с такого рода сделкой.

Достоинства и недостатки принятого решения

Решения передать золото на время или навсегда в соответствующую организацию, имеет свои преимущества и недостатки.

К плюсам относятся:

- Возможность быстрого получения денег.

- Минимум документов.

- Договор оформляется на месте, без необходимости собирать различные справки и поручения.

- Если золото передается в качестве залога, то прекратить отношения с ломбардом можно в любое время. За это не придется платить штрафы или комиссии. Однако, если по вине клиента произошла задержка платежа или возврата денег (в случае кредита под залог), то ломбард вправе наложить штрафы. Вероятнее всего, они будут взиматься по удвоенному тарифу.

- При сдаче золота его проба не имеет значения.

- Скупку можно рассматривать, как место хранения ценностей, если нужно куда-то уехать.

Однако, существуют и минусы подобного выбора:

- ломбарды устанавливают низкую стоимость на принимаемые изделия;

- когда ценности сдаются в качестве залога, получаемый кредит будет небольшим;

- процентная ставка по кредиту в данном случае значительно выше, чем в банке;

- заем предоставляется на минимальные сроки – несколько дней, недель или месяцев.

Оформление договора займа

Человеку, обращающемуся в ломбард, нужно проследить за составлением договора. Почему это так важно? Как правило, в ломбард вещи сдаются с целью получения денег. То есть, человек относит имущество в учреждение. Это имущество становится залогом. Под этот залог выдается определенная сумма средств. Если клиент не вернет заем, он не получит вещь обратно. Она будет реализована ломбардом.

Однако добиться возврата вещи можно только в том случае, если есть подтверждение обращения в ломбард. Этим подтверждением является договор займа. В нем же указывается сумма займа, которую нужно вернуть. Человеку выгодно, чтобы сумма для возврата была зафиксирована. В обратном случае ломбард может запросить большую сумму.

Правила оформления договора прописаны в статье 7 ФЗ №196 «О ломбардах» от 19 июля 2007 года в редакции от 13 июля 2015 года. В ней указано, что имущество может передаваться на срок, не превышающий год. То есть, на протяжении всех 12-ти месяцев человек может вернуть свою вещь обратно. Договор займа, на основании пункта 2 статьи 7 ФЗ №196, составляется в письменной форме. Свою юридическую силу он получает только тогда, когда имущество уже передано в ломбард. Содержание соглашения может быть разным. Все зависит от потребностей участников сделки. Однако в нем должны содержаться существенные условия. Перечислены они в пункте 3 статьи 7 ФЗ №196:

- Название имущества.

- Сумма оценки.

- Сумма выданного займа.

- Процент по займу.

- Срок, в течение которого клиент должен вернуть заем.

Оформление завершается выдачей залогового билета. Второй экземпляр бумаги остается в учреждении. Билет – это бланк строгой отчетности. Его форма устанавливается Правительством РФ. Форма документа оговорена Приказом Минфина №3н «Об утверждении бланков» от 14 января 2008 года. В частности, найти ее можно в приложении №1 к этому нормативному акту.

В билете указывается эта информация, на основании пункта 5 статьи 7 ФЗ №196:

- Название и адрес ломбарда.

- ФИО заемщика, дата рождения и гражданство.

- Паспортные данные.

- Наименование вещи и описание ее характеристик, позволяющих идентифицировать имущество.

- Сумма, появившаяся вследствие оценки имущества.

- Процентная ставка.

В билете указывается, что в случае невозврата займа вещь будет продана. В нем же нужно прописать (пункт 7 статьи 7 ФЗ №196), что, если при продаже имущества была выручена сумма свыше размера займа, она передается изначальному владельцу вещи.

К СВЕДЕНИЮ! В пункте 8 указано, что, если договор займа заключен с ошибками, он будет считаться недействительным.

Как выбрать ломбард?

До того, как сдать золото в ломбард без возврата или передать его под залог, важно рационально и тщательно подойти к выбору ломбарда. Бежать в первую попавшуюся скупку нельзя никогда. Есть большой риск нарваться на мошенников или фирмы-однодневки, которые исчезнут сразу после того, как вы придете получить свои ценности обратно.

Вас может заинтересовать: Золотые запасы в разных странах мира

Кроме того, «нарытая» информация о разных ломбардах, поможет выбрать то учреждение, которые устанавливает наиболее высокую стоимость на реализуемое золото.

Для того, чтобы убедиться, что ломбард осуществляет свою деятельность на официальной основе, не лишним будет запросить у его сотрудников лицензию и свидетельство о регистрации.

Обязательными при передаче золота к оформлению будут следующие документы:

- акт приема-передачи с подписями сторон и оттиском штампа ломбарда (при наличии у него печати);

- договор в двух экземплярах;

- если оформляется ссуда, то на руки клиенту выдается залоговый билет.

По возможности сравните цену, устанавливаемую за грамм золота Центральным Банком Российской Федерации. Подсчитав разницу, можно понять, что ломбарды имеют немаленькую выгоду от совершения подобных операций по скупке такого рода металла.

Кто ходит в ломбарды

Василий студент МГУ. Ему 21 год, он изучает мировую политику. Пару месяцев назад заложил крестик с бриллиантами и цепочку. «Оформил залог на имя друга, у меня с собой паспорта не было. Сейчас пришёл вместе с ним заплатить проценты – почти две тысячи рублей в месяц выходит. Конечно, я выкуплю их обратно. Это подарок крёстного, и он мне дорог», – делится Василий.

Деньги ему потребовались на ремонт машины – взял у знакомого покататься и стукнул её. «Нужна была срочно большая сумма, у меня она в принципе была, но немного не хватало, вот и заложил крестик. Крёстный про это не знает, никто дома не знает – не хотелось бы рассказывать им, что я стукнул машину», – объясняет студент.

Об этом конкретном ломбарде Василий узнал от «коллеги по несчастью», который также как и он разбил когда-то машину. Но с таким способом кредитования молодой человек уже знаком. Около трёх лет назад он заложил дорогие часы. Нужны были деньги, чтобы сделать подарок. «Оно того стоило, – вспоминает студент и тут же уточняет. – Их я, кстати, выкупил».

Цепочку и крестик он планировал выкупить сразу, в течение месяца. Но уже второй раз платит только проценты за пользование кредитом. «Деньги как-то быстро на другое расходуются, просто тратишь-тратишь. Но в следующем месяце обязательно верну всю сумму», – говорит словно даёт сам себе обещание студент. Правда, в голосе не хватает уверенности.

Первые ломбарды открылись во Франции. Их основали в XV веке ростовщики из итальянской провинции – Ломбардии.

Посетителей ломбардов можно разделить на два крупных сегмента, объясняет президент Национального объединения ломбардов Алексей Лазутин. Это клиенты, которые берут займы в ломбарде на неотложные нужды, и мигранты.

«Первых большинство, но как-то выделить по гендерному признаку или возрастному очень сложно: это и молодёжь, и пожилые люди. Мигранты, которых по разным оценкам сейчас более 10 млн человек, зачастую в нашей стране в качестве института финансовой доступности могут использовать только ломбард», – говорит он.

Баранник классифицирует своих пользователей немного иначе. Одни из самых частых клиентов – бизнесмены. «Руководители малого и среднего бизнеса в возрасте 35-55 лет часто пользуются ломбардными кредитами. Например, владельцу нужно завтра-послезавтра выплатить зарплату или ещё какие-то договорённости соблюсти, а деньги от контрагентов задерживаются. И тогда какие-то его личные вещи уходят под залог. А когда средства поступят на счёт – он просто выкупит их», – рассказывает ломбардщик.

Ещё один типаж – женщины в возрасте от 20 до 50+, закладывающие домашние ценности, украшения. «Они не должны быть проданы, с ними не готовы расстаться окончательно. Но их используют как финансовый инструмент, чтобы получить кредит», – описывает владелец ломбарда.

Кстати, о такой клиентке рассказал оценщик из ещё одного ломбарда Михаил.

– Она риелтор и ей периодически нужны деньги под конкретную сделку, чтобы всё оформить. А когда покупается квартира, она получает свои проценты и с них выкупает залог. Но, естественно, так как экономическая ситуация у нас может быть разная, то деньги за проведённую сделку могут вовремя и не заплатить. Ну и начинается – она приходит, перезакладывает вещь, приносит другие украшения, уже для следующей сделки. Потом выкупает их, повторно приносит. Наш постоянный клиент уже года два.

Таких постоянных клиентов у Михаила примерно половина: «Есть клиенты, которые годами одни и те же вещи закладывают. Один вот пять лет приносит два кольца. На прошлой работе был пенсионер. Он выпить любил, и вот каждый месяц в двадцатых числах закладывал свою золотую цепочку, а с пенсии выкупал её. И так по кругу».

Ещё одна категория, за которой мне довелось наблюдать уже лично – не совсем типичная, но интересная: женщина в возрасте 50+, которая по всей видимости в 90-х занималась ювелиркой и с тех пор сохранила некий «компот» из изделий: «Ролекс» и разные украшения с драгоценными камнями.

Из кабинета, где оценщики смотрели её вещи, она вышла расстроенной и поспешно направилась к выходу. «Нам не для залога, не для покупки не интересны были эти вещи – они низкого качества, устаревшие. Такие изделия только по весу металла сдавать нужно», – объяснил мне потом один из них.

Есть и те, кто приносят подарки от бывших мужей или бойфрендов. «У неё на руках остались какие-то ценности, подарки. Она приходит к нам оценить это всё. И как вариант или продаёт, или закладывает», – продолжает перечислять Баранник.

В ломбард я приходила дважды. В первый раз – пообщаться с владельцем, клиентов тогда застать мне не удалось, кожаный диван и кресла пустовали. Спустя несколько дней пришла ещё раз, «дежурила» около четырёх часов. За это время свои изделия или, наоборот, деньги за пользование кредитом, принесли четыре человека.

По словам Павла Баранника, наплывы бывают в понедельник и субботу. А вообще, здесь, как и везде есть свои горячие периоды – в декабре, перед самым новым годом, в конце весны и начале лета, когда начинается пора отпусков, и в сентябре, когда она заканчивается, приходит следующая волна. Как уточнил один из сотрудников ломбарда, в особо загруженные дни приходят 10-15 клиентов.

Факторы, влияющие на стоимость

Пожалуй, ни для кого не станет открытием, что все ломбарды принимают золото по значительно меньшей цене, чем его реальная стоимость. Но это своего рода плата за быстрое получение денег.

Кроме того, работники ломбарда не будут обращать внимания на внешний вид изделия – потертости, царапины, отсутствие камней.

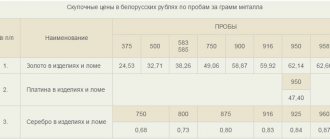

Информацию о стоимости за грамм золота в ломбарде можно получить из Интернет-ресурсов на официальных сайтах или во время личного посещения учреждения. Цена зависит от качества металла, его пробы, веса. Средняя стоимость сегодня устанавливается на уровне 500-1500 рублей за 1 гр золота. Если сдается золото 999 пробы, то его стоимость будет выше остального на 60-80%.

Большинство ломбардов золото принимают на лом, впоследствии они его реализуют по более выгодной для себя цене. В данном случае в выигрыше также остаются ювелирные компании, которым за покупку лома у ломбардов не приходится платить налоги и другие отчисления.

Вас может заинтересовать: Всё о золоте в Дубае: где и как можно купить?

Крупные ломбарды, давно позиционирующие на рынке, работают с такими фирмами без посредников, напрямую заключая договора на реализацию лома.

Как осуществляется прием имущества?

Сначала сотруднику ломбарда передается паспорт. Затем он производит осмотр принесенного имущества. Если клиент принес ювелирные изделия, то они проверяются на подлинность и соответствие пробе. Проводится взвешивание ценностей на основании пункта 11 Постановления Правительства №444. Если клиент согласен с произведенной оценкой, он получает деньги.

К СВЕДЕНИЮ! Оценка проводится на базе пункта 5 Постановления №444. Там указано, что оценка осуществляется по соглашению сторон.

Нужно обязательно проследить, чтобы в ломбарде вам выдали квитанцию. Обязательность ее составления оговорена в пункте 13 Постановления. В квитанции указывается эта информация:

- Название компании или инициалы ИП.

- ФИО лица, которое сдает имущество.

- Паспортные данные сдатчика.

- Название изделия.

- Название драгметаллов, их проба и масса.

- Масса изделия.

ВАЖНО! В пункте 14 Постановления Правительства №444 указано, что ценности, принятые скупщиком, возвращаться не будут. Однако касается это именно драгоценностей.

Как производится учет имущества, предоставленного клиентами в залог

С целью недопущения работы в убыток, заложенные вещи должны быть обязательно высоколиквидными. Поэтому основными видами залога выступают ювелирные изделия, выполненные из дорогих материалов, таких как золото, платина, серебро. Когда ценности не выкуплены клиентами, их можно оптом реализовать предприятиям-заготовителям как лом.

Государство жестко регламентирует все, что касается обращения, учета и хранения драгоценностей. Если ломбарды не будут соблюдать установленный порядок, им не избежать административной ответственности. Бухгалтеру, работающему с «ювелиркой», необходимо вести ее учет в составе остальных товаров, сданных под залог, и по массе, и по качеству, и по стоимости. Дважды в год следует проводить сплошную перепись драгоценных товаров.

Движение ТМЦ, которые сдаются клиентами в виде залога, в учете отражается так:

- Дт 002 или 008 – отражается стоимость заложенного имущества после его оценки.

- Дт 58 или 76 Кт 50 – передана клиенту денежная сумма под имущественный залог.

Ломбарду не стать собственником тех предметов, которые клиенты оставляют в залог, даже если те их вовремя не выкупили. Залоговое имущество следует учитывать отдельно от имущества самой организации.

Учет расходов на страхование залогового имущества, оставленного клиентами

Ломбардам нужно страховать имущество, которое клиент предоставляет как залог или оставляет на хранение. Производится это:

- в пользу клиента, выступающего заемщиком;

- за счет ломбарда.

Залог страхуется на весь период, пока находится в хранилище коммерческой организации. Страхование подобных вещей на основе полной суммы их оценки – обязательная статья расходов. Затраты учитываются на счете 20. Для этого следует открыть субсчет под названием «Затраты на хранение залоговых вещей». Платежи включаются в себестоимость услуг, которые оказываются кредитной организацией.

Налогообложение деятельности ломбардов

Оплата налогов производится ломбардами в общем режиме. Они не могут вводить упрощенку. Недоступно им и ЕНВД, ведь организации оказывают населению бытовые услуги. Налогообложение отличается определенными особенностями.

Оплата НДС при выдаче кредитов

В зависимости от вида конкретной работы, решается вопрос об оплате НДС.

- Налог не платится при предоставлении клиентам краткосрочных денежных кредитов.

- Выручку за оказанные услуги по сохранности ТМЦ, консультативных или информационных касательно оценки залога, следует облагать НДС в общеустановленном порядке.

- Реализация имущества, оставленного под залог – еще один вид деятельности ломбардов. База для обложения НДС определяется так:

От дохода, вырученного залогодержателем, отнимается размер требования к клиенту-залогодателю. Результат облагается НДС только тогда, когда он не возвращается клиенту.

Налог на прибыль – как рассчитывается

Сумма процентов по долговым обязательствам – внереализационные доходы, полученные организацией. Они выступают основой для определения и оплаты налога на прибыль и признаются такими, что уже получены:

- на последний день каждого месяца;

- на дату полного погашения займа.

Облагается налогом и доход от предоставленных услуг по хранению дорогостоящих ТМЦ. Как именно признается его сумма, зависит от того периода действия договора. Доходы от оказанных консультационных услуг признаются на дату их принятия клиентом. Если ТМЦ сдаются на длительное сохранение (больше, чем один отчетный период), суммы полученного дохода самостоятельно и равномерно распределяются.

Доход от реализации невыкупленного клиентом имущества становится таковым только спустя три года. И то, при условии, что его бывший владелец не обратился в ломбард за положенной ему выручкой. Денежные средства, обращенные в доход ломбарда, относятся к доходам внереализационным. Если после того, как невостребованные ТМЦ реализованы и получен убыток, он фиксируется как внереализационные расходы и не взыскивается из должника.

| Виды услуг | НДС | Налог на прибыль |

| 1) Краткосрочные займы | – | + |

| 2) Сохранение ТМЦ. Консультации и предоставление информации | + | + |

| 3) Реализация ТМЦ (невыкупленных) | + | + |

Стоимость хранения облагается НДС. Бухгалтеру следует проводить раздельный учет операций, суммы по которым облагаются либо не облагаются НДС.

Пять вопросов, задаваемых наиболее часто

Вопрос №1. Как подсчитывается сумма процентов по деньгам, выданным в кредит?

Проценты следует начислять со следующего дня после предоставления займа и по последний день его возвращения включительно. Но в договоре допускается и иной порядок. Например, можно предусмотреть фиксированный процент.

Вопрос №2. Ситуация, когда клиент не выкупает заложенную им вещь, встречается часто. Будет ли достаточно прописать в приказе об учетной политике организации, что после окончания периода возврата залога необходимо прекратить начислять проценты?

Подобное следует прописать не только в приказе об учетной политике, но и в ЗБ. Основание – действующее общее правило, согласно которого проценты могут начисляться только по день возврата займа включительно.

Вопрос №3. Когда договор по предоставлению займа вступает в силу?

Он начинает действовать с того самого момента, когда гражданин получил деньги, а организация – закладываемое имущество.

Вопрос №4. Каким документом оформляется займ?

Клиент получает ЗБ, форма которого является стандартной. Еще один экземпляр остается в организации.

Вопрос №5. Попадает ли сумма невостребованного имущества под понятие ЕНВД?

Нет, ведь организация не является его собственником.

Чем отличается ломбард от скупки?

Ломбард – это кредитная организация, которая имеет право выдавать займы. Скупка, или комиссионные магазины, могут только реализовывать вещи клиентов – без вступления в кредитные отношения. Там могут сразу выкупить товар клиента, а могут отдать деньги только после реализации. Это самое главное отличие. Деятельность скупок не регулируется никак Центральным банком РФ, у организаций нет лицензии на кредитную деятельность.

Еще одно отличие состоит в том, что скупка принимает практически все виды товаров. А вот ломбард, который принимает все, встречается редко. Ломбарды чаще специализируются на определенных вещах. Например, на ювелирных украшениях или бытовой технике.

Займ под залог ПТС КэшДрайв, Лиц. № 18-034-75-009039

от 0.05%

ставка в день

до 1 млн

90 — 2 555 дн.

Взять займ

Особенности приема элитных украшений

Если вы планируете сдать в ломбард дорогое ювелирное изделие с бриллиантами, и при этом рассчитываете на адекватную сумму, то стоит потратить время на поиск специализированного учреждения, занимающиеся скупкой элитных украшений. Эта задача не из легких, потому что таких организаций мало.

Однако в стандартных ломбардах украшение оценят только исходя из веса материалов, из которых оно изготовлено. С большой долей вероятности там не примут во внимание редкость и чистоту камня, а также известность бренда, изготовившего драгоценность. В итоге вы получите не более 10% от реальной стоимости изделия.

В специализированных ломбардах, работающих с ценными ювелирными украшениями, стоимость изделия оценивается по многим критериям. При этом большой вес имеют такие факторы как:

- Величина камня. Изделия с крупными камнями оценивается дороже. То есть за кольцо с одним крупным бриллиантом можно выручить больше, чем за изделие со множеством мелких камней.

- Качество и оттенок цвета. Чистые цветные бриллианты имеют самую высокую стоимость.

- Элитность бренда. Каждое ювелирное изделие имеет своего изготовителя, однако речь идет именно о люксовости бренда. Как правило, это — иностранные производители. Тем не менее, каждый ломбард имеет свой перечень предпочитаемых ювелирных брендов, и эту информацию стоит уточнять заранее.

- Эстетическая ценность. Немалое значение при оценке имеет оригинальность дизайна ювелирных изделий. Особенно это актуально для антикварных драгоценностей. Серьги из лимитированной коллекции будут оценены значительно дороже, чем аналогичные изделия типового дизайна.

Справка! В общем случае сдача драгоценных камней в ломбард не слишком выгодна для клиента, однако в специализированных учреждениях, принимающих исключительно элитные драгоценности, можно получить за свои украшения вполне достойную цену — до 70% от стоимости.

Совет 1. Выбираем ломбард

Несмотря на то, что за последние 2-3 года ломбардный рынок Российской Федерации стал более цивилизованным и очистился от откровенно мошеннических схем, не все финансовые компании одинаково надежны. Мы рекомендуем сотрудничать с сетевыми компаниями, имеющими более одного отделения для обслуживания клиентов – они заботятся о своей репутации, постоянно улучшают качество сервиса, обеспечивают максимальный уровень безопасности операций, имущества и персональных данных клиентов. Также лучше избегать услуг ломбардов с короткой историей и внимательно изучать информацию на корпоративном сайте – наличие разрешительных документов и лицензий является гарантией законности всех операций.

Ограничения

Ломбарды не принимают под залог запрещенные законом изделия и предметы, даже если они обладают ювелирной или другой ценностью. Например, запрещено закладывать:

- яды;

- оружие;

- вещи с высоким радиационным фоном;

- медали, ордена, другие знаки воинской доблести;

- ювелирные украшения, которые занесены в специальный список, утвержденный государством;

- пищевые продукты;

- культурно-исторические ценности, в отношении которых властями запрещено применение в залог для соблюдения госбезопасности.

По законодательству России ломбарды не имеют право принимать в залог недвижимое имущество: дома, квартиры, дачи и другие постройки. Также им запрещена предпринимательская деятельность. Только выдача займов под залог ценностей и консультационная деятельность.

Запрещается также заключать сделки с несовершеннолетними гражданами. Забрать залоговое имущество может либо сам гражданин, оформивший сделку, либо другое совершеннолетнее лицо по нотариальной доверенности.

Ломбарды не могут закладывать вещи, сданные в залог. Также учреждениям запрещено пользоваться или сдавать в пользование действующие заклады. В случае порчи имущества в залоге ломбард обязан компенсировать стоимость нанесенного урона.

Средства, выданные ломбардами, могут быть направлены клиентом на любые цели. Все ограничения этого момента необоснованны.