Обои персикового цвета, кожаные диваны, картины на стенах в золотых рамах. На ресепшен девушка с приятной внешностью и голосом предлагает кофе. Кажется, это квинтэссенция всего того, чего не ожидаешь увидеть в ломбарде. Здесь нужно сделать сноску, что это, если можно так выразиться, элитный ломбард. Он специализируется на драгоценных камнях и швейцарских часах. «Мы стараемся делать акцент на VIP-персонах, на дорогих залогах, и на работе с ценностями high-class (высокого класса – прим.Сравни.ру). Но это не значит, что, если придёт бабушка и попросит кредит до пенсии под залог старенького колечка, мы ей не дадим – конечно, дадим», – рассказывает владелец «Ломбарда 32» Павел Баранник.

Павел Евгеньевич – единственный владелец ломбарда, кто согласился со мной побеседовать. Я отправляла запросы в несколько организаций, ещё с декабря писала им на Facebook, кидала запросы по электронной почте, но никто не откликнулся. Посетители ломбардов с посторонними беседовать тоже не любят – за 4 часа, что я провела в этом заведении, рассказать о своём опыте согласился только один.

Ломбард как бизнес

Ведение учета и исчисление налогов невозможно без понимания правовых основ деятельности компании. Поэтому обратимся к Федеральному закону от 19.07.2007 № 196-ФЗ «О ломбардах». Но предупреждаем сразу – бизнес это не простой.

Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также оказания консультационных и информационных услуг. Но разовые сделки по продаже основных средств и излишков материально-производственных запасов ломбард совершать может.

Ломбардом может быть только юридическое лицо. Индивидуальный предприниматель осуществлять эту деятельность не вправе. Ломбарды работают на общем режиме налогообложения. Применять «упрощенку» они не могут (пп. 7 п. 3 ст. 346.12 НК РФ), а в связи с оказанием бытовых услуг населению ЕНВД им не грозит (абз. 7 ст. 346.27 НК РФ).

Ломбард выдает займы физическим лицам исключительно под залог имущества (п. 1 ст. 7 Закона № 196-ФЗ). Договор займа совершается в письменной форме и считается заключенным с момента передачи заемщику суммы займа и передачи ломбарду закладываемой вещи. Доходом от этой деятельности являются проценты по займу. Ломбард, хотя и ведет наличные расчеты с заемщиками, ККМ при этом не применяет. Он использует бланки строгой отчетности.

Необходимая статья расходов ломбарда – страхование принятых в залог вещей в полной сумме их оценки (п. 3 ст. 358 ГК РФ).

Вещи, переданные в залог, в собственность ломбарда не переходят. Если заемщик не выполнит своих обязательств по договору займа, то ломбард вправе обратить взыскание на заложенную (невостребованную) вещь. Проще говоря – ее продать. После продажи такой вещи требования ломбарда к заемщику погашаются, даже если сумма, вырученная при реализации, недостаточна для их полного удовлетворения. Но может случиться, что сумма выручки окажется выше суммы обязательств заемщика или суммы оценки вещи. В этом случае ломбард обязан возвратить гражданину часть денег.

Ломбарды относятся к организациям, операции с которыми попадают в сферу действия Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». По этой причине они подлежат постановке на учет в Росфинмониторинге и обязаны взаимодействовать с ним в установленном порядке. В частности, ломбард должен разработать соответствующие правила внутреннего контроля.

Куда сдать монеты? Банки, ломбарды, аукционы или коллекционеры?

Самый простой способ – сдать монеты в ломбард. Такой способ очень удобен. Каждый, уважающий себя ломбард ведет прием монет. Сделки с ломбардом безопаснее и быстрые.

Но, прежде, чем сдать монеты внимательно изучите всю информацию о них в Интернете. В противном случае Вы рискуете прогадать с ценой. Как правило, наименьшую цену за монеты предлагают банки и ломбарды. Поэтому, прежде чем решить, где сдать монеты, внимательно изучите все существующие.

Имущество в залоге

Безубыточность ломбарда обеспечивается свойствами заложенного имущества. Оно должно быть высоколиквидным. С учетом рыночных реалий оперативный сбыт находят главным образом ювелирные изделия из драгоценных металлов – золота и серебра. Невыкупленные украшения могут быть оптом реализованы предприятиям-заготовителям, направляющим лом драгоценных металлов на дальнейшую переработку.

Однако оборот драгметаллов создает дополнительные проблемы. Его вправе осуществлять лишь ломбард, состоящий на специальном учете в государственной инспекции пробирного надзора.

В этой сфере нужно дополнительно руководствоваться нормами Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях». Порядок обращения, учета и хранения изделий, содержащих драгоценные металлы, жемчуг или драгоценные камни, жестко регламентируется государством. Его несоблюдение влечет административную ответственность по ст. 19.14 КоАП РФ и уголовную ответственность по ст. 191 УК РФ.

А бухгалтеру «ювелирного» ломбарда предстоит работать с Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29.08.2001 № 68н. Она предписывает, в частности:

- вести учет драгоценных металлов и драгоценных камней в составе предметов залога по массе, качеству и в стоимостном выражении (п. 6) Инструкции);

- два раза в год (по состоянию на 1 января и на 1 июля) проводить инвентаризации драгоценных металлов и драгоценных камней (п. 16).

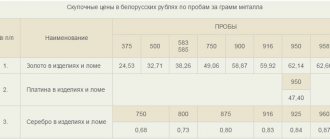

Нелишне знать, что взвешивание ювелирных и других бытовых изделий производится с точностью: из золота – до 0,01 г, из серебра – до 0,1 г.

Содержание драгоценного металла в изделии нужно пересчитать исходя из его пробы в пересчете на наивысшую пробу. Для золота она составляет 999,99.

Пример 1.

Масса золотой цепочки – 50,02 г, а ее проба – 585. При этом чистого золота в ней — 29,26 г (50,02 г х 585 / 999,99).

Но сдавать в Гохран специальную статистическую отчетность – по форме 2-дм или др. в соответствии с п. 6.24 Инструкции – бухгалтеру ломбарда не придется. Дело в том, что ломбард не вправе пользоваться и распоряжаться заложенными изделиями (п. 5 ст. 2 Закона № 196-ФЗ). Поэтому постановление Росстата от 14.11.2007 № 88 на него не распространяется. Этот вывод следует из порядка заполнения названных форм.

А вот при реализации драгоценностей юридическим лицам будьте бдительны! Покупатель должен иметь и предъявить вам свидетельство о постановке на специальный учет, разрешающее ему такие операции. В противном случае ваша сделка окажется незаконной – со всеми вытекающими из этого печальными последствиями. С гражданско-правовой точки зрения она будет ничтожной (ст. 168 ГК РФ).

Еще один популярный вид специализированных ломбардов – автоломбарды. Но для хранения машин потребуется автостоянка. Между тем аренда площадей обойдется недешево, а продать подержанное авто сегодня проблематично.

Скупка монет СССР

Широкой популярностью пользуются и монеты данной категории. Особый спрос на монеты времен СССР и РСФСР. К данной группе относятся 1921-1923 (РСФСР), а также 1923-1991 (СССР). Стоит отметить, что к экземплярам советского периода предъявляются особые требования. Такие монеты должны иметь практически идеальное состояние.

Основные требования к монетам советского периода:

- отсутствие царапин;

- отсутствие потертостей;

- сохранение целостности монеты.

Цена такой монеты напрямую зависит от ее состояния и тиража (чем меньше тираж, тем дороже монета).

Особой популярностью пользуется скупка юбилейных монет времен СССР. В цене также и редкие копейки СССР. Обращаем Ваше внимание на то, что некоторые редкие монеты, в основном периода 1962-1991 года, могут скупаться оптом.

Где брать оборотные средства?

По сути, ломбард торгует наличными деньгами. А вот откуда он их берет?

Естественно предположить, что ломбард будет прибегать к займам и кредитам. Тогда он будет «выживать» за счет того, что размещает денежные средства под более высокий процент, чем привлекает. Грубо говоря, деньги покупаются «оптом», а продаются «в розницу».

Однако реализация столь бесхитростной схемы порождает банковские операции. Это следует из взаимосвязи подпунктов 1 и 2 ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности». Решающим условием такой классификации будет именно процентный характер заимствований (п. 1 ст. 834, абз. 3 п. 3 ст. 835 ГК РФ).

Между тем осуществление банковских операций без банковской лицензии грозит большими неприятностями. Прежде всего, в федеральный бюджет будет взыскана вся сумма, полученная в результате данных операций, а сверх того – штраф в двукратном размере этой суммы (ст. 13 Закона № 395-1). Кроме того, деятельность без лицензии образует состав административного правонарушения по п. 2 ст. 14.1 КоАП РФ. Наконец, незаконная банковская деятельность – это ст. 172 УК РФ.

Наши опасения косвенно подтверждаются письмами ГНИ по Московской области от 30.11.1995 № 06-01-1/1765 и от 01.06.2010 № 03-11-10/67. Прямых официальных разъяснений по этому принципиальному вопросу автор не обнаружила.

Но, по мнению автора, препятствий для привлечения ломбардом беспроцентных займов не имеется. Только кто же даст деньги в оборот без деловой цели? Разумнее разместить их на банковский депозит. Правда, беспроцентное финансирование могут предоставить собственники бизнеса (участники или акционеры хозяйственного общества) – в расчете на дивиденды. Оборотная сторона этой «медали» состоит в том, что беспроцентные займы являются объектом государственного мониторинга (абз. 8 пп. 4 п. 1 ст. 6 Закона № 115-ФЗ).

Зато использовать процентные займы и кредиты на хозяйственную деятельность ломбард может. Например, вкладывать такие средства в оснащение пунктов обслуживания населения, расходовать их на административно-управленческие цели. В договоре займа нужно оговорить целевое назначение средств и обеспечить их расходование соответственно этому назначению (ст. 814 ГК РФ).

Ну а для кредитования населения из собственных средств ломбарда никаких препятствий не имеется.

Монеты России

Можно также сдать монеты современной России. Возможно, Вас это удивит, но определенную ценность представляют собой даже те монеты, которые на данный момент находятся в обращении. Среди тех, что в обиходе часто можно встретить особо ценные экземпляры. Цена таких монет напрямую зависит от общего тиража и стоимости. Особую ценность несут в себе монеты, которые отличаются широким кантом, браком, наличием или отсутствием знака монетного двора.

Не менее популярны юбилейные монеты. Памятные золотые или серебряные монеты будут стоить достаточно большой суммы, а вот юбилейные экземпляр из недрагоценного металла оценивается значительно ниже.

Также, можно выгодно сдать монеты, посвященные каким-то особым событиям в истории страны, спорту, а также те, которые выпускались в рамках серий «Выдающиеся личности России», Красная книга», «Памятники архитектуры России», «Золотое кольцо России» и т.д.

Как исчислять налоги?

Хотя ломбарды вправе оказывать услуги по хранению, на практике они этим не занимаются. Согласитесь, что для хранения семейных драгоценностей сейфовая ячейка в банке представляется более подходящим местом. Точно так же трудно себе представить ломбард, реально занимающийся консалтингом.

В итоге большинство ломбардов получают лишь процентные доходы по денежным займам, не облагаемые НДС (пп. 15 п. 3 ст. 149 НК РФ). Хотя НДС они не уплачивают (письмо УМНС России по г. Москве от 13.03.2003 № 24-11/13734), но «нулевые» декларации по налогу сдают на общих основаниях. Правда, доходы, освобождаемые от налогообложения, и суммы НДС, не подлежащие вычету, нужно отразить в разделе 7 декларации (по форме, утв. приказом Минфина России от 15.10.2009 № 104н).

Внимание! Если ломбард будет взимать плату за хранение предметов залога (например, при просрочке возврата займа), то эти суммы попадают под налогообложение НДС. Тогда бухгалтеру придется вести раздельный учет сумм налога по облагаемым и необлагаемым операциям (п. 4 ст. 170 НК РФ).

В целях налогообложения прибыли проценты, полученные по договорам займа, относятся к внереализационным доходам. Основание – п. 6 ст. 250 НК РФ. Как ни удивительно – доходов от реализации ломбард не имеет. Эту позицию поддерживает письмо Минфина России от 05.06.2008 № 03-03-06/4/41.

Наконец, продажа невостребованного имущества, принадлежащего заемщикам, под ЕНВД не попадает. Причина в том, что ломбард не является собственником этого имущества. Но предметы залога могут перейти в собственность ломбарда. И если он реализует их путем розничной торговли, то вопрос о налогообложении решается исходя из наличия торгового зала либо торгового места. Эти нюансы разъяснены в письмах Минфина России от 05.05.2006 № 03-11-04/3/242 и от 21.03.2006 № 03-11-04/3/142.

Нелишне заметить, что сведения по форме 2-НДФЛ о доходах физлиц от продажи предметов залога ломбарды не представляют (письмо Минфина России от 14.05.2005 № 03-05-01-04/133).

Серебряные, золотые и иностранные монеты

Серебряные и золотые монеты можно сдать очень выгодно. Такая скупка монет в Москве очень популярна. Ломбарды, скупающие монеты такого образца готовы заплатить хорошую сумму, но намного больше можно получить, предложив их нумизматам.

Для нумизматов очень интересны и иностранные монеты. В основном, скупка осуществляется, если монеты принадлежат к определенному историческому периоду. Особый интерес представляют монеты, выпущенные к определенным знаменитым датам, а также годовые наборы, которые были выпущены монетными дворами различных иностранных государств.

Как оформлять пролонгацию договора займа при оплате процентов?

Помимо формы залогового билета (она предназначена как для операции «Залог», так и для операции «Выкуп») вам потребуется печатная форма

«Дополнительное соглашение о пролонгации», которая будет применяться при оформлении операции «Оплата процентов»

Так же как и печатная форма залогового билета, дополнительно соглашение о пролонгации реализовано в форме внешней обработки

. Вы можете сами настроить ваши индивидуальные условия, внеся изменения во внешнюю обработку и не затрагивать типовой функционал.

Что надо учитывать?

Прежде, чем приступать к оформлению договора, нужно ознакомиться с тем, как рассчитать предполагаемые проценты, ведь для ломбарда выгодно, чтобы ставка была максимально высокой. Клиенту же желательно, чтобы ставка была на порядок ниже.

Расчет очень прост:

- Например, человек сдал кольцо из золота, вес которого не превышает 3 грамма. По оценке ломбарда вышла сумма в три тысячи рублей;

- Процентная ставка, например, равна 0,55% в сутки;

- Оформление производится на срок в 15 суток;

- Тогда, получается, человек будет выплачивать 16,5 рублей в сутки, а спустя указанный срок сумма выкупа достигнет 3247 рублей 50-ти копеек.

Итого: три тысячи – сумма займа, а 247 рублей 50 копеек – набежавший процент.

Теперь, исходя из данного примера, можно с легкостью понять, как рассчитать предполагаемые проценты, для ломбарда это очень выгодно и удобно.

Зная то, как считают проценты в ломбарде, можно с легкостью рассчитать всю сумму, которая получится по окончании временного промежутка. Благодаря этим знаниям, можно еще раз определить самостоятельно, стоит ли игра свеч и такова ли необходимость в получении займа.

Случается так, что жизненная ситуация требует немедленного вложения денег, порой, это даже касается вопросов жизни и смерти. Тогда то, как считают проценты в ломбарде, будет мало, кого интересовать. Хотя в любом случае наиболее верным решением станет обращение в организацию, предлагаемую минимальный процент.