Иллюстративное фото: Getty Images / Yevgeniy Sambulov Золото является одним из популярнейших инструментов инвестирования. А на фоне снижения его стоимости возникают перспективы к выгодным вложениям. Подробности читайте в материале Нурфин.

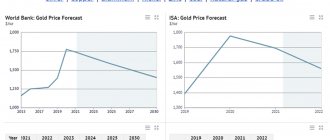

Стоимость золота в 2021 году подвергалась колебаниям и снижению курса с 26 128 тенге до 24 297 тенге за один грамм (1 января – 17 августа), согласно данным Национального банка.

Минимальная стоимость за этот период была достигнута 9 марта – 22 862 тенге за грамм.

В то же время, несмотря на общий тренд снижения цен казахстанцы продолжали активно скупать золото.

Так, в июне 2021 года было скуплено рекордное количество золотых слитков – 3 188 единиц, общий вес которых составляет 124,2 килограмма.

Как сообщает биржевой телеграм-канал Тим Мартынов, инвестирование в золото может стать оправданным и принести доход в среднесрочной перспективе. Однако не следует забывать и о рисках.

Стоимость золота в 2021 году. Источник: Национальный банк Казахстана

Почему золото подешевело

На снижение стоимости золота повлияли не только инфляционные процессы, но и физические явления.

Например, одной из важных причин падения курса драгоценного металла стало наращивание производства золота в 2021 году. А в первом полугодии 2021 года уровень добычи достиг 1 783 тонн – на 9% больше, чем годом ранее.

В результате увеличилось предложение на мировом рынке, что отразилось на ценах.

Второй важной причиной, повлиявшей на курс золота, стало ухудшение ситуации с COVID-19 в Индии – одного из крупнейших покупателей золотых изделий.

В результате была приостановлена деятельность индийской ювелирной промышленности.

А спрос на золото в секторе производства ювелирных изделий во втором квартале 2021 года сократился с 63% до 41% от общего объема спроса. То есть было приобретено всего 391 тонна от 955 тонн добычи.

Для сравнения, в предыдущие 5 лет за первые 6 месяцев ювелирной промышленностью Индии ежегодно выкупалось около 873 тонн золота.

Иллюстративное фото: Freepik

Доллары, недвижимость, золото: аналитик объяснил, куда лучше вложить деньги

— Банковский вклад – это самый популярный и понятный для большинства россиян путь сохранения собственных денег. Подходит ли он для этих целей сегодня?

— Шансы хоть чуть-чуть заработать с помощью банковских вкладов сегодня практически равны нулю. Просто нынешние процентные ставки в банках в среднем не покрывают даже официальный рост инфляции, публикуемый Росстатом.

Соотношение доходности вкладов и инфляции – как в древнем философском парадоксе про Ахилла и черепаху. Быстрый Ахилл догнать её не может. Пока он пробегает расстояние до черепахи, она сдвигается вперёд. Он опять преодолевает путь до неё, но та за это время снова проползает дальше. И так до бесконечности.

Так же и с банковскими вкладами: по данным ЦБ, средняя ставка по рублевым вкладам 10 крупнейших банков в сентябре выросла до 6,33%. После увеличения ключевой ставки ЦБ в октябре с 6,75% до 7,5% доходность таких вкладов может повыситься до 7-7,2%. При этом уровень инфляции по итогам первого месяца осени составил 7,4%. За октябрь предполагается её увеличение до 8%. И это только по официальным данным Росстата. А если посчитать реальный, фиксируемый людьми «для себя» рост цен, то разрыв будет еще больше. ЦБ РФ утверждает, что наблюдаемая россиянами инфляция в сентябре находилась на уровне 12,5%.

— Но ведь к концу года прогнозируют замедление инфляции. Возможно, если вклад открыть на долгое время, то средства уберечь от роста цен все же удастся?

— Банк России не ожидает до конца года заметного замедления инфляции. Его прогноз на 2021 год был повышен в октябре до 7,4-7,9% с прежних ожиданий 5,7-6,2%. Но по предположениям регулятора, в 2022 году официальный ее уровень может действительно снизиться до 4-4,5%.

Впрочем, учитывая лёгкость, с которой ЦБ пересматривает прогнозы, есть вероятность превышения этой цифры. Соответственно, если разместить банковские вклады под предлагаемые сегодня проценты сроком на год и более, то есть шанс компенсировать по итогам всего периода инфляцию за это время. Однако о заработке в такой ситуации пока говорить сложно.

Главный плюс банковских вкладов заключается в их надежности. Депозиты физических лиц в размере до 1,4 млн рублей защищены системой страхования. 90% вкладов не превышают этот размер.

Если объём таких вложений у человека выше этого уровня, то лучше распределить его между несколькими банками. А еще нужно помнить, что с 2021 года введён налог для физических лиц на доходы по вкладам. Он равен 13% от размера превышения всех полученных за год процентов по вкладам над суммой 1 млн руб., умноженной на ставку ЦБ РФ на 1 января.

Кстати, если у вас есть накопления, это уже немалая удача. Ведь по статистике 37% россиян вообще не имеют никаких сбережений. Если же вы принадлежите к этим счастливчикам и имеете средства, которые хотите не только спасти от инфляции, но и преумножить, то размещения денег на банковских вкладах недостаточно. Народная мудрость советует не класть все яйца в одну корзину. На финансовом языке это означает простое правило: диверсифицируйте свой инвестиционный портфель, то есть распределите свои вложения по нескольким направлениям. Какую-то часть личного капитала можно положить в банк, но рассмотрите и другие финансовые инструменты.

— Следующий излюбленный вариант сохранения денег у граждан – это покупка валюты. Стратегия «В любой непонятной ситуации приобретай доллары или евро» до сих пор актуальна?

— Рубль утратил свою репутацию в многочисленных кризисах и катаклизмах, после которых скачкообразно обесценивался. Гипотетически и сейчас существуют риски его резкого ослабления к рубежам выше 75-76 рублей за доллар. Это возможно в случае каких-то непредвиденных обстоятельств. Например, при усилении новых волн пандемии, увеличении геополитических рисков, ужесточении антироссийских санкций в США.

Однако при существующих ныне реалиях резкое ослабление рубля все же маловероятно. Этому препятствуют высокие цены на нефть и газ, большие международные резервы России, низкий госдолг, профицитные бюджет, торговый и платёжный балансы нашей страны.

Продолжается и увеличение ключевой ставки ЦБ, которое, по его прогнозам, может составить в 2022 году в среднем 7,3 – 8,3%. Это содействует привлекательности рублёвых активов для инвесторов. В то же время, многое будет зависеть от позиции ФРС США. Как ожидается, Федрезерв в ноябре объявит об уменьшении в ближайшие месяцы денежных «вливаний» в экономику, а в 2022 г. может поднять свою процентную ставку. Это повысило бы курс доллара, стало бы ударом по ценам на сырье и по рублю.

— Каким будет курс доллара и евро до конца года, по вашим прогнозам?

— До конца декабря курс «американца» к рублю может подняться к 72 рублям и выше, в зависимости от позиции ФРС и цен энергоресурсов. А если и будет снижаться, что наблюдается последний месяц, то, очевидно, не далее 68-70 рублей за доллар. Ведь излишне крепкий рубль крайне невыгоден крупным компаниям-экспортёрам и бюджету России.

На следующий год более вероятно движение доллара вверх по сравнению с нынешним курсом из-за предполагаемого его усиления в мире по мере ужесточения политики американского регулятора. Доллар может подняться к 74-75 руб. Учитывая то, что курс валют к рублю сейчас благоприятный, есть смысл частично перевести свободные рубли в них.

В более длительной перспективе будет проявляться многолетний тренд усиления ведущих валют к рублю. Он связан, прежде всего, с общей слабостью экономики России относительно развитых стран, поэтому «с дальним прицелом» вложения части накоплений в доллары и евро рациональны. Есть резон приобрести доллары и евро примерно в равных пропорциях и в качестве страховки от «чёрных лебедей» — непредвиденных неблагоприятных событий. Но и этим вариантом инвестиций лучше не ограничиваться, а обратить внимание на менее распространенные виды финансовых инвестиций.

Фото: pixabay.com

— Вы имеете в виду торговлю на фондовом рынке?

— Да, россияне «распробовали» этот вид инвестиций. В октябре 2021 года Мосбиржа констатировала, что число людей, имеющих на ней брокерские счета, «с начала 2021 года увеличилось на 6,2 млн человек и достигло 15 млн.» И хотя далеко не все они активны в сделках, динамика убедительная. За десять месяцев года это количество поднялось на 70% от «накопленного» за всё время существования биржи.

Это происходит, прежде всего, из-за описанной выше невозможности во вкладах угнаться «Ахиллу» за «черепахой», то есть обогнать инфляцию, а также вследствие впечатляющего роста цен акций. Например, индекс Мосбиржи поднялся только с января по октябрь этого года примерно на 26%. Акции американских компаний, многие из которых доступны на Мосбирже или через российских и иностранных брокеров, также сильно повысились в цене. Индекс S&Р500 вырос на 22% годовых за этот период. Куда больше российской инфляции!

Спрос поддерживается и тем, что доступ на данный рынок очень упрощён. Любой россиянин, желающий инвестировать даже небольшую сумму, начиная от нескольких тысяч рублей, в онлайн-режиме может открыть брокерский счёт через банк или финансовую компанию и получить доступ на биржу.

— Какие же ценные бумаги вызывают интерес частных инвесторов?

— Люди покупают больше российские государственные и корпоративные облигации, чем акции компаний. Для начинающего инвестора выбор рационален. С ростом ключевой ставки Центробанка поднимается и доходность гособлигаций, например, облигаций федерального займа (ОФЗ). Они также гарантированы государством, причём независимо от суммы, в отличие от вкладов в банках. Сейчас доходность ОФЗ составляет порядка 7% годовых, то есть выше, чем по вкладам.

Здесь важно отслеживать ситуацию. Ведь если инфляция, по прогнозу ЦБ РФ, в 2022 году станет снижаться, тогда будет уменьшаться и ставка Банка России, и процент по облигациям. Но если приобретать их сейчас, то на длительное время можно «застолбить» нынешнюю более высокую доходность. И в случае вероятного уменьшения инфляции, например, до 5%, инвестор будет по-прежнему получать порядка 7%. Более того, при сокращении рыночной доходности, как правило, растут цены самих облигаций. Поэтому инвестор сможет получать доход не только по купонам, но и за счёт удорожания самих бумаг.

Правда, нужно помнить, что доходы по всем облигациям с 1 января 2021 года облагаются НДФЛ.

— А что вы скажите по-поводу акций: покупать их сегодня выгодно?

— Наибольшую доходность могут принести активные вложения в более волатильные, то есть, изменчивые в своей цене инструменты. Классический пример – акции. Их рост, многократно опережающий инфляцию, мы уже отмечали ранее. Стоит рассматривать и фонды коллективных инвестиций с диверсификацией вложений – биржевые фонды ETF (от англ. exchange traded fund — биржевой инвестиционный фонд), паевые инвестиционные фонды (ПИФы).

Но взлёт цен на акции за 10 месяцев этого года сейчас не уменьшает, а скорее увеличивает риски. Как в поговорке: «Чем выше, тем сильнее дух захватывает». Повышение индексов акций связано во многом с эйфорией постепенного выхода из пандемии, с масштабными «вливаниями» денег мировыми центробанками, прежде всего ФРС США, для стимулирования экономики.

Столь мощный подъём далеко оторвался от восстановительного роста реального сектора, носит искусственный, спекулятивный характер. Это всё чаще заставляет говорить о «пузыре», «перегретости» рынка. Очень вероятно значительное коррекционное снижение индексов Мосбиржи, S&Р500 и других в ближайшей перспективе. Возможно, стоит ориентироваться не только на рост котировок акций, но и на выплаты дивидендов. Неспециалисту лучше полагаться на профессионалов в данном вопросе.

Фото: Алексей Мощенков

— Продолжим разговор о классический вариантах сохранения средств. Имеют ли смысл в нынешних условиях вложения в недвижимость, покупка жилья в инвестиционных целях?

— Россияне, имеющие достаточные сбережения, частенько в качестве инвестиций рассматривают вложения в недвижимое имущество, зачастую с целями сдачи его в наём. Аренда жилья, например, может приносить 4-5% в год с учётом налогов. При этом и цена самой недвижимости в длительной перспективе растёт, как правило, не менее общей инфляции, даже если кратковременно проседает в какие-то периоды.

В этой сфере динамика цен за последний год, как и в акциях, совершенно не похожа на кризисную. Например, в Москве средняя цена метра жилья поднялась в сентябре 2021 года до 236 тыс. руб. со 187 тыс. руб. годом ранее, то есть на 26%, по данным сервиса «Индикаторы рынка недвижимости» (ИРН). В Подмосковье рост за этот период был ещё выше – до 130 тыс.руб. с 98 тыс.руб., то есть на 32%. Жильё опережало акции доходности.

— Получается, вложения в квадратные метры — это по-прежнему выгодно?

— Здесь нужно быть осторожными, как и с акциями: сейчас рынок — на пике цен. Вложения в недвижимость с инвестиционными целями вряд ли целесообразны. Уходят многие факторы роста цен, делавшие его аномальным, такие как переток средств сюда с вкладов и «из-под матрасов», низкие процентные ставки по ипотеке, особенно с государственными льготами, относительно приемлемые цены жилья, нарастающая инфляция и прочее. Спрос крайне ограничен доходами населения, которые не спешат расти.

Повышение ключевой ставки ЦБ РФ, благоприятное для вкладов, поворачивается спиной к ипотеке и ценам на недвижимость. Так, средняя ставка по ипотечным жилищным кредитам на сентябрь 2021 года составляла 7,26%, а на сентябрь 2021 г. – уже 7,78%, по данным Банка России. После роста ключевой ставки ЦБ в октябре эти проценты станут ещё выше. Поэтому приобретать недвижимость в ипотеку для получения дохода по нынешним ценам — совершенно проигрышный вариант.

— Какие еще инструменты можно рассмотреть гражданам для сбережения своих средств?

— Золото. Как объект инвестиций оно традиционно выступает в качестве «защитного» актива против инфляции, экономической напряжённости и прочих неприятностей. Например, за последние три года, с июня 2021 года, драгметалл подорожал с 1230 до 1780 долларов за тройскую унцию, то есть на 45%. Причём в августе 2020 года цена доходила до 2120 долларов. С таких позиций есть смысл в принципе рассматривать данные вложения как долгосрочные — на перспективу от 3 до 5 лет.

— Стоит ли инвестировать в золото сейчас? У него ведь, как и иных финансовых активов, есть минусы, не так ли?

— Золото можно приобретать разными способами. Например, покупать в банках «живые» слитки – реальные куски металла. Это может быть альтернативой валютным вкладам. Кроме того, золотой слиток — реальная, осязаемая вещь, предмет гордости. Можно сказать, входишь в «слитки общества». Но на практике такие вложения невыгодны. В частности, из-за налогов. Человек покупает в банке слиток и при этом платит НДС 20%. А когда хочет продать, то эти налоговые выплаты ему не возвращаются. Кроме того, слитки требуют и расходов на хранение, есть риски утери, повреждений…

— А какие есть альтернативы слиткам?

— Перечисленных недостатков лишены обезличенные металлические счета (ОМС). То есть «живое» золото не покупаешь, а на эту сумму кладёшь деньги на свой счёт ОМС в банке. Например, сейчас золото стоит примерно 1780 долларов за унцию. Если оно подорожает и будет потом 1900, то при закрытии счёта вкладчик получает сумму уже по этой цене золота.

Но и тут есть негативные нюансы. Ведь по таким счетам, в отличие от вкладов, проценты практически не начисляются. Они не входят в систему страхования вкладов, то есть возврат по ним не гарантирован государством при банкротстве банка. В любом случае нужно учитывать риски. Цена драгметалла может и падать. В нужный для инвестора момент стоимость актива может быть ниже, чем при вложении в него.

Сколько будет стоить слиток золота 999 пробы в Сбербанке за 1 кг в 2021 году

Какова же причина роста популярности приобретения такого актива, как золото? Дело в том, что его цена уверенно растет. Вкладывать средства в золото стоит по таким причинам:

• добыча металла в России превышает показатели других стран; • стоимость на него все время поднимается.

Таким образом, покупка драгметалла – выгодная инвестиция. Клиент банка вправе приобрести и продать золото, когда ему это потребуется.

Показатели котировок постоянно меняются, заранее узнать актуальную стоимость невозможно.

По последней информации, цена за 1 килограмм золота 999-й пробы составляет 2 853 823 рубля.