А.В. Волков

— главный научный сотрудник, заведующий лабораторией Геологии рудных месторождений ИГЕМ РАН, д.г.-м.н.

Золотодобыча — это глобальный бизнес с операциями на всех континентах, кроме Антарктиды. Для многих стран мира хорошо управляемая, прозрачная и подотчетная добыча золота — один из основных факторов экономического роста, благодаря созданию рабочих мест для населения и развитию региональной инфраструктуры и экономики. Помимо занятости местного населения, золотодобыча также приносит странам прямые иностранные инвестиции, валютные и налоговые поступления.

Работающие в отдаленных местах золотодобывающие компании инвестируют средства в инфраструктуру и коммунальные услуги. Заметные улучшения в транспортной доступности, связи, водоснабжения и электроснабжения для местных общин сопровождает весь период развития золотодобычи.

Экспертные оценки свидетельствуют о том, что на протяжении всей истории было добыто около 190 040 т золота, из которых около 70 % было добыто с 1950 года. А поскольку золото практически неразрушимо, то почти весь этот металл все еще находится вокруг в той или иной форме. Если каждую тонну этого золота поместить рядом друг с другом, то получится куб около 21 м с каждой стороны. Карта золотодобычи по странам мира демонстрирует географическую дисперсию производства и поставок золота (рис. 1).

Рис. 1.

Золотодобыча по странам мира в 2021 г.

Сегодня уровень мировой золотодобычи относительно устойчив. В то же время она показывала незначительную тенденцию к росту в последние годы. Каждый год глобальная добыча добавляет приблизительно 2,5–3 тыс. т к общему наземному запасу золота. Стабильность добычи золота получается от того, что строительство новых рудников главным образом только заменяет отработавшие мощности, вместо того чтобы их расширять. Процесс разработки месторождений занимает очень продолжительное время, и зачастую требуется до десяти лет, чтобы открыть новый рудник. Это означает, что ввод в производство таких рудников не способен быстро ответить на изменение цен. Например, Южная Африка когда-то была ведущей страной-производителем золота, добыв более 1 тыс. т в 1970 году, но с тех пор ежегодный объем производства в этой стране неуклонно падает. С другой стороны, за последние несколько лет ряд стран стали наращивать производство золота. И в Китае, и в России, и в Канаде наблюдается общая тенденция роста производства.

Даже длительный рост цены, как это случилось с золотом в прошлые 11 лет, не приводит к резкому увеличению глобального производства металла. В связи с этим возникает вопрос — достиг ли мир пика добычи золота? Так как все легкое золото уже открыто, то приходится копать все глубже и глубже. В наши дни, чтобы найти новые месторождения золота, золотодобывающим компаниям приходится исследовать новые труднодоступные территории: пустыни, джунгли и приполярные регионы.

Пока производство первичного золота относительно неэластично, переработка золота гарантирует, что при необходимости можно легко поставить металл потребителю. Таким образом, вторичное производство с одной стороны, помогает компенсировать увеличение спроса, с другой — сохранить стабильно-высокую цену на металл. Высокая стоимость золота в свою очередь делает рециклинг экономически жизнеспособным.

| Страны | Добыча, т | Запасы, т | |

| 2017 | 2018 | ||

| США | 237 | 210 | 3000 |

| Австралия | 301 | 310 | 9800 |

| Бразилия | 80 | 81 | 2400 |

| Канада | 164 | 185 | 2000 |

| Китай | 426 | 400 | 2000 |

| Гана | 128 | 130 | 1000 |

| Индонезия | 75 | 85 | 1400 |

| Казахстан | 85 | 85 | 1300 |

| Мексика | 126 | 125 | 1400 |

| Папуа Новая-Гвинея | 64 | 65 | 1300 |

| Перу | 151 | 145 | 2600 |

| Россия | 270 | 295 | 5300 |

| ЮАР | 137 | 120 | 6000 |

| Узбекистан | 104 | 105 | 1400 |

| Другие страны | 883 | 920 | 12000 |

| Всего | 3230 | 3260 | 54000 |

Табл. 1.

Добыча золота по странам в 2017–2018, т/год (Источник: U.S. Geological Survey)

Добыча золота в 2021 году

Добыча золота в 2021 году выросла в десятый раз подряд и составила 3260 т (рис. 2). Новые рудники в Канаде и России, рост добычи на руднике Грасберг (Индонезия) более чем компенсировали снижение добычи золота в Китае и в США (из-за ужесточения экологических норм). Однако лидеры ТОП-10 остались на своих местах (табл. 1). Как видно на рисунке 3 (с. 9), Китай занимает первое место среди мировых производителей золота с большим отрывом, добывая на 91 т больше, чем второе место Австралии (табл. 1). Отметим, что из ведущих производителей Россия получила наибольший годовой прирост, увеличив производство на 25 т. Доля стран с относительно небольшим объемом производства золота (Аргентина, Боливия, Чили, Колумбия, Мали, Марокко, Папуа, Филиппины, Танзания и др.) заметно выросла и составила в 2021 году чуть более 30 % от общего мирового производства. В 1969 году эта доля была менее 10 %. Ниже, по данным «Mineral commodity summary 2019» приведен рейтинг ведущих стран-производителей золота в 2021 году.

Рис. 2.

Глобальная добыча золота, т/год

Главные инвесторы и крупнейшие держатели золота

Национальные правительства

Крупнейшими держателями золота в мире являются национальные правительства. Самый крупный золотой запас, — более 8 000 тонн, — находится в ведении правительства США. Это больше, чем у Германии, Италии и Франции вместе взятых, у которых по 2 000-3 000 тонн. Россия замыкает пятерку лидеров с 2 300 тоннами.

Стэнли Дракенмиллер, управляющий хедж-фондом, гендиректор Duquesne Family Office

Бывший председатель и президент хедж-фонда Duquesne Capital, Стэнли Дракенмиллер теперь управляет состоянием своей семьи. В 2016 году он посоветовал инвесторам выйти с фондового рынка и инвестировать в золото. В конце 2021 года он предостерег от коротких позиций на фондовом рынке, но по-прежнему рекомендовал золото как инструмент хеджирования инфляции и сохранил крупные пакеты акций.

Джеффри Гундлах, CEO в DoubleLine Capital

Гундлах — известный «золотой бык», который ожидает снижения стоимости доллара США из-за продолжающегося роста бюджетного и торгового дефицита страны. «Доллар значительно упадет», — сказал Гундлах в интервью CNBC 15 июля, назвав валюту «обреченной». Стоит отметить, что Гундлах также придерживается мнения, что биткоин может стать хеджем против падения доллара.

I am a long term dollar bear and gold bull but have been neutral on both for over six months. Lots of liquid poured into a funnel creates a torrent. Bitcoin maybe The Stimulus Asset. Doesn’t look like gold is.

— Jeffrey Gundlach (@TruthGundlach) February 18, 2021

Джон Полсон, инвестор хедж-фонда Paulson & Company

Миллиардер, менеджер хедж-фонда, в 2007 году предсказал схлопывание пузыря на рынке недвижимости и заработал миллионы долларов на коротких сделках по субстандартной ипотеке. Инвестиции Полсона включают золотые акции, ETF и слитки. По данным GuruFocus, на долю SPDR Gold Trust ETF приходится около 6,96% портфеля Paulson & Company стоимостью 4,35 млрд. долларов, а на долю сырья и основных материалов — 18,62%.

Рэй Далио, основатель компании Bridgewater Associates

Инвестор-миллиардер Рэй Далио — долгосрочный «золотой бык» и основатель крупнейшего в мире хедж-фонда Bridgewater Associates. По состоянию на конец 2021 года Bridgewater держал около $532 млн в SPDR Gold ETF, а также в акциях золотодобывающих компаний, согласно декларации Комисии по ценным бумагам и биржам США.

Выступая на Qatar Economic Forum, Далио сказал, что ФРС США непросто избежать перегрева инфляции, а ужесточение монетарной политики окажет «большой отрицательный эффект» на финансовые рынки.

Китай (401 тонн)

Несмотря на то, что добыча золота в Китае в прошлом году снизилась на 5,87 % — до 401,12 т, страна сохранила статус крупнейшего в мире производителя уже 12 лет подряд (около 12 % от общего объема мирового производства). Падение производства связано с активизацией усилий правительства по борьбе с загрязнением окружающей среды. Однако ожидается, что добыча возобновится в прежних объемах в этом году после модернизации нескольких рудников.

Рис. 3.

Добыча золота по странам в 2021 г., т/год (Источник: U.S. Geological Survey)

Стоит ли продавать золото?

Несмотря на то, что золото — это популярный инструмент инвестирования, у торговли этим драгметаллом есть и недостатки.

- Золото не приносит проценты или дивиденды

Ценность золота падает, когда растут валюты, процентные ставки или акций. Поскольку драгметалл сам по себе не приносит проценты или дивиденды, то инвесторы отказываются от золота в пользу других растущих активов (перечисленных выше), чтобы получить высокий доход, который перекроет первоначальные вложения.

- Золото может долго быть ниже рынка

Часть инвесторов не рассматривает золото в качестве долгосрочной инвестиции, покупая его лишь для хеджирования неуверенности и волатильных рисков, а затем продавая, чтобы перейти к другим финансовым вложениям. За последние 10 лет доходность промышленного индекса Доу-Джонса (DJIA) составила 189%, а доходность золота — 12%. Тем не менее, за последние 20 лет золото превзошло DJIA, обеспечив доходность в 573% по сравнению с 234%.

- Хранение физического золота — недешевое удовольствие

Преимущество физического золота в том, что это не управляющий фонд и не горнодобывающая компания — драгметалл не может обанкротиться. Однако при более крупных инвестициях, например, если вы решите вложиться в золотые слитки, монеты, украшения и т.д., то вам придется нести складские затраты на хранение и страхование физического золота.

- Золото дорого стоит

Поскольку цена золота не слишком отступает от своего исторического максимума — это достаточно дорогой актив для инвесторов с небольшим портфелем. Некоторые розничные инвесторы предпочитают инвестировать в серебро, так как, его максимум, менее $50 за унцию, несравнено ниже, чем у золота — в районе $2000 за унцию.

Вы сами решаете, покупать или продавать золото. Решение должно быть основано на достоверной информации, полученной в ходе анализа, с учетом вашей склонности к риску, диверсификации вашего портфеля и инструментов хеджирования, которые вы используете. Никогда не инвестируйте больше того, чем можете позволить себе потерять.

Австралия (310 тонн)

Хотя добыча золота увеличилась на 9 тонн по сравнению с предыдущим годом, в стране, по данным MinEx Consulting, предполагается в ближайшей перспективе падение производства, если финансирование геологоразведки не удвоится. Отметим, что горнодобывающая промышленность производит более половины общего объема экспорта Австралии и генерирует около 8 % ВВП. Основные производители и месторождения Австралии по итогам года: Cadia Valley, Newcrest Mining — 751,965 тыс. унц. (545,869 тыс. унц. в 2017 г.); Месторождение Boddington, Newmont Mining — 709 тыс. унц. (787 тыс. унц. в 2021 г.); Super Pit, совместное предприятие (СП, 50х50) Barrick Gold и Newmont — 628 тыс. унц. (738 тыс. унц. в 2017 г.); Tanami, Newmont — 496 тыс. унц. (419 тыс. унц. в 2021 г.); Tropicana, совместное предприятие (СП, 50х50) AngloGold и Independence Group — 477,908 тыс. унц. (461,7 тыс. унц. в 2021 г.). Только в IV квартале 2021 года производство составило 81 т, третий квартал подряд выше 80 т, и на 1 т выше аналогичного периода 2017 года.

ЧАСТЫЕ ВОПРОСЫ

Направление цены на золото зависит от монетарной политики в США и других крупных экономиках. В то время как некоторые аналитики ожидают роста цен на золото во второй половине 2021 года в связи с ростом инфляции, другие считают, что существует вероятность падения цен на этот драгоценный металл в связи с ростом реальных процентных ставок и восстановлением экономики после пандемии COVID-19.

Золото часто рассматривается как полезный инструмент хеджирования диверсифицированного портфеля. Однако часть инвесторов избегает держать золото, поскольку оно не приносит проценты или дивиденды, в отличие от акций и облигаций. Считать ли золото хорошей инвестицией, зависит от вашего финансового положения и отношения к риску.

Существует ряд способов и инструментов инвестирования в золото. Вы можете купить физическое золото, например, ювелирные изделия, монеты и слитки, либо инвестировать в финансовые активы, такие как биржевой фонд или акции золотодобывающих компаний. Вы также можете торговать золотом с помощью контрактов на разницу (CFD), спекулируя на движении цены на золото.

Россия (295 тонн)

Россия третий по величине производитель золота после Китая и Австралии. большинство (83 %) европейского золота поступает из России, которая с 2010 года ежегодно наращивает производство. В прошлом году страна увеличила производство на 25 т. Основные месторождения продуценты золота: Олимпиадинское, Наталкинское, Павлик, Купол, Двойное, Быстринское. В различные годы около 80–84 % производства золота обеспечивает 8 субъектов РФ из 26 золотодобывающих регионов. Доля в производстве золота этих 8 регионов постепенно возрастает. В последние годы Российское правительство закупает практически все золото, добываемое в стране.

Южная Африка (120 тонн)

Когда-то крупнейший производитель золота в мире, лидировавший с большим отрывом, добыча золота в стране замедлялась каждый год с 2008 года, за исключением 2013 года, когда производство выросло на несколько тонн. За последние 40 лет объём производства золота в Южной Африке упал на 80 %. Интересен тот факт, что объём производства золота в Китае — всего лишь 1/3 от пикового уровня Южной Африки в конце 1960-х годов. ЮАР попрежнему — родина самого глубокого в мире золотого рудника Mponeng, шахта которого достигла глубины 2,5 мили.

Золотые «медведи»

Уоррен Баффет, председатель совета директоров Berkshire Hathaway

Как известно, один из богатейших людей в мире, «оракул из Омахи» Уоррен Баффет отрицательно относится к золоту как к непроизводственному активу.

В 2011 году в письме к акционерам Баффетт указал, что золото «имеет два недостатка, у него не так много применения и его нельзя «приумножить»: сколько ни храни унцию золота, даже спустя вечность, это все та же унция золота»».

Тем не менее, во 2-м квартале 2021 года компания Berkshire Hathway вложила $564 млн в Barrick Gold (ABX), крупнейшую в мире золотодобывающую компанию. Это не ускользнуло от внимания вкладчиков, но еще больше их заинтересовала продажа 43% акций ABX спустя несколько месяцев.

Мировые запасы золота

По данным «Mineral commodity summary 2019», разведанные мировые запасы золота оценены в 54 тыс. т (табл. 1, с. 7). Распределение запасов золота по странам мира (в %), по данным ЦНИГРИ, показано на рисунке 4.

Рис. 4.

Распределение запасов золота в различных странах, % (Источник: S&P. По данным на IV квартал 2021 г.)

По данным информационно-аналитического , 42,1 % — т.е. наибольшее количество запасов сосредоточено в метаморфических месторождениях уранзолотоносных конгломератов (Витватерсранд в ЮАР, Тарква в Гане, Жакобина в Бразилии). Наиболее значимыми по запасам — 10,5 % в группе гидротермальных золоторудных месторождений являются эпитермальные золото-серебряные и золото-теллуридные, пространственно связанные с вулканическими поясами (Лихир, Поргера в Папуа Новой Гвинее, Раунд-Маунтин в США, Брусержак в Канаде, Фруто дель Норте в Эквадоре, Купол, Двойное, Дукат, Многоверинное, Аметистовое, Светлое в России и др.). Группа месторождений, залегающих в древних зеленокаменных поясах (Калгурли в Австралии, Паркьюпайн и Хемло в Канаде, Колар в Индии и др.), 7,2 % общих мировых запасов, является следующей по значимости. На третьем месте — 6,3 % по запасам золота — тип прожилково-вкрапленных гидротермальных месторождений, залегающих в терригенных углеродистых формациях (Хоумстайк (США), Мурунтау (Узбекистан), Кумтор (Киргизия), Ашанти (Гана), Сухой Лог, Олимпиадинское, Наталкинское, Павлик, Нежданнинское, Майское (Россия) и др.). В качестве последнего в классе гидротермальных месторождений выделяют «карлинский» тип пластовых месторождений (4,7 % запасов), которые залегают в терригенно-карбонатных формациях. Золотонос ные россыпи содержат около 5 % запасов золота. По запасам золота 12,6 % приходится на золотосодержащие руды в комплексных месторождениях других металлов, преимущественно меднопорфировых. Третью группу, 1,6 % по запасам, составляют второстепенные золоторудные месторождения. Среди них отмечается возрастающая роль золотоносных кор выветривания.

По количеству запасов золота Россия в последние годы занимает 2–3 место в мире (9 %). На протяжении последних трех лет доля запасов золота Российской Федерации в мировой структуре запасов медленно снижается.

Об актуализации прогноза цен драгоценных металлов

03/04/2018

В 2018-2022 гг. мировой спрос на серебро и металлы платиновой группы будет развиваться под влиянием технологий, направленных на улучшение экологии: солнечной энергетики и систем очистки выхлопных газов автомобилей. Ценообразование на рынке золота будет определяться преимущественно инфляционными ожиданиями на американском финансовом рынке.

Цена золота в 2021 г. выросла на 1,4% до 1 267 долл./тр. унцию и в 2018-2019 гг. оно продолжит дорожать в ответ на запуск стимулирующей фискальной политики в США, рост инфляции и повышение спроса на инструменты хеджирования инфляционных рисков. В 2020-2022 гг. ожидается снижение цен на золото на фоне уменьшения инфляции в США и зоне евро. С началом в 2021 г. торговли фьючерсами на золото на Лондонской бирже металлов (LME) цены на металл станут более волатильными, поскольку старт торговли фьючерсами на сырьевые товары на LME обычно приводит к значительному росту колебаний цен.

Платина в 2014-2017 гг. подешевела на 30% до 953 долл./тр. унция на фоне сокращения ее потребления и анонса ввода крупных проектов по добыче металла в Зимбабве и ЮАР. Ожидания дальнейшего снижения потребления платины ограничивают возможность восстановления цен в 2018-2019 гг.

Палладий, напротив, в 2021 г. показал рекордный рост цен на 42%, до 886 долл./тр. унция, что стало следствием увеличения спроса со стороны автопроизводителей Китая и Индии. Закрепление цен на высоком уровне приведет к процессу частичного замещения подорожавшего палладия на платину в автомобильной промышленности. Это позволяет ожидать выравнивания цен на эти металлы в 2020-2022 гг. на уровне 1000-1100 долл./тр. унция.

Рынок серебра увеличивается на 2-3% и является одним из главных бенефициаров бурного роста мировой солнечной энергетики. Ожидаемое сохранение темпов развития возобновляемой энергетики будет вести к подорожанию серебра в среднем на 3% в год в 2018-2022 гг. Долгосрочный прогноз цен на серебро в 2021-2022 гг. был снижен на 16%: риск замещения серебра на более дешевые металлы ограничивает возможность высоких темпов роста цен.

РЫНОК ЗОЛОТА

Динамика цен на золото, долл./тр. унция

Источник: данные бирж, расчеты ЦЭП Газпромбанка

Инвестиционный спрос: рост инфляции в США будет стимулировать спрос на золото в 2018-2019 гг.

Ключевой особенностью рынка золота является цикличность инвестиционного и ювелирного спроса на рынке. В кризисные периоды растет инвестиционный спрос на золото, а ювелирный снижается из-за сокращения реальных доходов населения. В 2021 г. наблюдалась обратная ситуация: инвестиционный спрос уменьшился при возобновлении интереса к ювелирным изделиям из золота.

Инвестиционный спрос на золото в мире (розничные инвестиции + операции ETF) в 2021 г. сократился на 24% до 1 200 т после роста на 52% в 2021 г. Приобретение золотых слитков и монет уменьшилось, главным образом, из-за США. Общее снижение инвестиций в золото связано с ужесточением политики ФРС США, которая трижды повысила ключевую ставку в 2021 г.

Снижение инвестиционного спроса на золото в 2021 г. также связывают с ростом «аппетита к риску» на финансовых рынках. Американский индекс акций S&P 500 вырос на 19% в 2021 г., немецкий DAX – на 13%, а FTSE 100 – на 8%. Индексы акций Китая и Индии также продемонстрировали уверенный рост.

Участники европейского финансового рынка в 2021 г. обеспечили 73% инвестиций в физическое золото посредством ETF-фондов: сохранение отрицательных процентных ставок ЕЦБ стимулировало интерес инвесторов к золоту. В 2021 г. ЕЦБ сообщил о победе над дефляцией в еврозоне, что увеличивает вероятность ужесточения монетарной политики в ЕС. Ожидания роста процентных ставок и сокращения программ выкупа активов будут вести к снижению инвестиционного спроса на золото в Европе.

Покупки и объемы накопленного золота в ETF-фондах, млн тр. унций

Ценообразование на мировом рынке золота в 2018-2019 гг. будут определять два процесса: стимулирующая фискальная политика в США (увеличение госрасходов на фоне снижения корпоративных налогов) и ужесточение монетарной политики ФРС (повышение процентных ставок). По оценке ЦЭП, увеличение госрасходов США на фоне роста госдолга приведет к ускорению инфляции. Это будет стимулировать интерес к золоту как к инструменту хеджирования инфляционных рисков, и позволит подорожать металлу с 1 267 долл./тр. унция в 2021 г. до 1 331 долл./тр. унция в 2021 г.

В 2020-2022 гг. ужесточение монетарной политики начнет позитивно воздействовать на сокращение инфляции в США, а ЕЦБ ускорит темп повышения ставок. Это приведет к снижению цен золота на 4% до 1 292 долл./тр. унций.

Динамика ключевых факторов, влияющих на цену золота

Ювелирный спрос: потребление золота в ювелирной промышленности увеличивается на фоне восстановления спроса в Китае и Индии

Общее потребление золотых ювелирных украшений в мире в 2021 г. выросло на 4- 5% до 1,98 тыс. т. Ювелиры Индии внесли основной вклад в увеличение потребления золота в мировой ювелирной промышленности в 2021 г.

Агентства, анализирующие рынок золота, дают различные оценки потребления золота между странами. Это связано главным образом с тем, что официальные данные по внутреннему рынку золота в Китае не публикуются. Исследователям приходится делать оценки на основе консультаций с участниками рынка (производители ювелирных изделий, розничные сети и др.).

Оценки потребления золота в ювелирной промышленности агентствами, т

Экономика Индии (26% мирового ювелирного спроса) демонстрирует высокие темпы роста (6,6-7% в год). Прошедшие в 2021 г. денежная реформа и ввод акциза на украшения, усложнили их покупку в стране. Это привело к снижению выпуска ювелирных украшений в 2021 г. на 38% и соответствующему снижению потребления золота. В 2021 г. ювелирная промышленность и покупатели золотых украшений Индии приспособились к новым правилам, что привело к росту потребления золота ювелирами по разным оценкам на 12-32%, при этом импорт золота вырос на 67% г/г до максимума с 2015 г. Потребление золота в Индии в 2018-2019 гг. продолжит увеличиваться на фоне роста благосостояния жителей сельских районов страны.

Антикоррупционная кампания1 в Китае (30% мирового ювелирного спроса) привела к снижению демонстративного потребления2 в стране – госслужащие сокращали приобретение товаров роскоши, опасаясь обвинений в обладании богатством, приобретенным нелегальным путем. На этом фоне закупки золота ювелирами в 2021 г. снизились на 17%. В 2017 г. ювелирные компании Китая отмечали рост спроса на ювелирные украшения из золота, на фоне снижения интереса к изделиям из платины. Ювелирный спрос в Китае, вероятно, продолжит увеличиваться в 2018-2019 гг.

Совокупный спрос на золото в мире снизился на 7% в 2021 г.: увеличение ювелирного спроса на 4-5% (+102 т) было недостаточно для того, чтобы компенсировать снижение инвестиционного на 24% (-369 т). Снижения потребления не оказало негативного влияния на цены, поскольку было частично компенсировано сокращением производства металла на 4% (-163 т).

Предложение золота: производство будет снижаться на фоне низких инвестиций в добычу

Поставки золота в 2021 г. сократились на 4% до 4,41 тыс. т главным образом из-за снижения сбора лома золота на 6% до 1,23 тыс. т. Сбор лома обычно снижается во время улучшения условий в экономике, т.к. стабилизация доходов населения снижает стимулы сдавать ювелирные изделия в ломбарды. Производство золота золотодобывающими предприятиями снизилось на 0,7% до 3,2 тыс. т.

Согласно консенсус-прогнозу Bloomberg, ожидаемые в 2021 г. инвестиции в мировой золотодобывающей отрасли составят лишь 10,4 млрд долл., что будет на 61% ниже инвестиций в 2012 г. Мы прогнозируем снижение производства золота в ближайшие годы, так в отрасли сохраняется низкий объем инвестиций в добычу.

Запуск торговли фьючерсами на золото на LME увеличит волатильность цен на золото

В 2021 г. на LME началась торговля фьючерсами на золото. Ранее основным индикатором цен на драгоценный металл был «Золотой фиксинг» – цена, которая устанавливалась во время торговли золотыми слитками на межбанковском рынке Лондона. Это обуславливало низкую волатильность цен золота относительно других товаров, цены которых устанавливались на фьючерсных биржах.

Мы ожидаем, что начало торговли фьючерсами на золото на LME увеличит волатильность цен золота, что в перспективе может привести к снижению привлекательности золота для инвесторов, предпочитающих низкорисковые инвестиции.

Кроме того, часть инвесторов, вкладывающих в рынок золота через ETF-фонды, вероятно переключится на инструменты фьючерсного рынка. Сокращение интереса к инструментам ETF вынудит фонды продать часть золота со складов, что может оказать негативное влияние на цены золота.

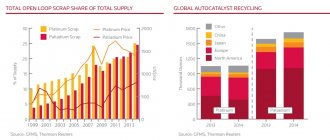

МЕТАЛЛЫ ПЛАТИНОВОЙ ГРУППЫ

Динамика цен на платину и палладий, долл./тр. унция

Платина в автомобильной промышленности: потребление будет снижаться из-за уменьшения выпуска легковых дизельных автомобилей

Структура потребления платины в мире, 2017о

Потребление платины3 в мировой автомобильной промышленности в 2017 г. уменьшилось на 2,7% до 3,4 млн тр. унций. Производство дизельных автомобилей в ЕС обеспечило в 2021 г. 48% от потребления платины в мировой автомобильной промышленности (20% от общего потребления платины в мире). Снижение спроса европейских автопроизводителей привело к сокращению закупок платины на 8% до 1,56 млн тр. унций (при снижении продаж дизельных автомобилей на 5% г/г).

Мы ожидаем, что негативная тенденция продолжится и в 2018-2019 гг.: продажи легковых дизельных автомобилей будут снижаться на 3-5% в год на фоне роста опасений за их экологическую безопасность.

Доля продаж легковых автомобилей с дизельным двигателем в Западной Европе

В сентябре 2021 г. в ЕС вступили в силу новые стандарты контроля выхлопных газов дизельных двигателей. Это, вероятно, приведет к ускорению внедрения технологии очистки выхлопов автомобилей «Selective Catalytic Reduction» (SCR) в производство легковых автомобилей, что потребует меньше металлов платиновой группы по сравнению с текущей технологией «Lean NOx trap» (LNT). По оценкам CRU, удельное потребление платины в производстве легковых дизельных автомобилей в ЕС снизится с 3,27 грамм в 2021 г. до 2,82 грамм в 2022 г.

Потребление платины в автомобильной промышленности

В Европе ведутся дискуссии о целесообразности полного запрета использования дизельных легковых автомобилей. Города Германии в 2018 г. получили право устанавливать запрет на въезд автомобилей с устаревшими дизельными двигателями, после того как стало известно, что в 70 городах содержание оксидов азота (продуктов работы дизельного двигателя) в воздухе превышало установленные Евросоюзом предельно допустимые нормы. В настоящее время лишь 18% автомобилей (2,7 млн из 15 млн дизельных автомобилей, зарегистрированных в Германии) соответствуют последнему стандарту Евро-6. Подобный запрет, вероятнее всего, приведет во всей Европе к дальнейшему падению спроса на дизельные автомашины со стороны потребителей, озабоченных возможными отзывами таких автомобилей и снижением их стоимости при перепродаже на вторичном рынке.

Помимо этого, запрет, введенный в Германии – стране, являющейся крупнейшим европейским авторынком, – вероятно, повлияет на изменение экологической политики и в других странах и городах континента. Так, власти Парижа, Мадрида и Афин уже сообщили о планах запретить въезд легковых дизельных автомобилей к 2025 г., а Копенгагена – с 2021 г.

Снижение спроса на платину в производстве легковых автомобилей было частично компенсировано ростом закупок со стороны производителей грузовиков на 3%, преимущественно в Японии и Китае.

Палладий в автомобильной промышленности: рост выпуска бензиновых автомобилей обеспечивает стабильный спрос

Палладий главным образом используется в производстве легковых автомобилей с бензиновыми двигателями в системах очистки выхлопных газов. Китай, Индия и США, где преимущественно выпускаются бензиновые легковые автомобили, ужесточили требования к экологической безопасности выпускаемых автомобилей, а в Европе спрос потребителей начал смещаться в пользу автомобилей с бензиновыми двигателями. Это подстегнуло спрос на палладий со стороны автопроизводителей: закупки металла выросли в 2021 г. на 8% до 8,4 млн тр. унций, в то время как производство металла снизилось на 2%. Дефицит палладия достиг 600 тыс. тр. унций в 2021 г., на этом фоне металл показал рост цен на 42% до максимума за 16 лет.

Источник: Johnson Matthey, расчет ЦЭП Газпромбанка

Ожидается, что тенденция роста спроса на палладий продолжится в 2018-2020 гг., в то время как добыча палладия будет оставаться стабильной. Дефицит металла будет поддерживать сохранение высоких цен на палладий.

Подорожание палладия будет стимулировать его замену на платину

По данным GFMS, платина по своим химическим свойствам в большей степени подходит для роли автокатализатора в бензиновых двигателях, чем используемый в настоящее время палладий. Использование палладия автопроизводителями объясняется длительной дешевизной этого металла по отношению к платине в 2002-2016 гг. Частичное замещение платины палладием и палладия платиной в автомобильной промышленности уже дважды происходило в промежутке 1990-2008 гг.

Мы ожидаем, что высокие цены на палладий будут стимулировать замену этого металла на платину в изготовлении автокатализаторов для бензиновых двигателей. По сообщениям участников отрасли, автопроизводители уже начали тестирование автокатализаторов для бензиновых двигателей с полной и частичной заменой палладия на платину.

По оценке WPIC, 20% объема палладия, потребляемого в автомобильной промышленности Северной Америки, и 5% в Западной Европе, в перспективе могут быть заменены на платину. При таком развитии событий годовое потребление платины вырастет на 500 тыс. тр. унций (6% общего потребления платины в 2021 г.). Это позволяет ожидать выравнивания цен платины и палладия.

Производство платины: ожидание роста добычи в 2021 г. ограничивает потенциал роста цен

В 2021 г. около 60% производителей платины в мире получали убытки. По предварительным данным, добыча платины в мире в 2021 г. выросла на 1% до 6,1 млн тр. унций. Большинство производителей платины прогнозировали снижение выпуска, главным образом из-за закрытия убыточных предприятий, но привлекательный курс южноафриканского ранда позволил предприятиям ЮАР увеличить выпуск на 3% до 4,2 млн тр. унций.

Источник: WPIC, Johnson Matthey, расчеты ЦЭП Газпромбанка

В 2021 г. в ЮАР и Зимбабве будут запущены несколько проектов общей мощностью 0,5 млн тр. унций платины в год. Рост производства платины на фоне снижения потребления в ювелирной и автомобильной промышленности будет препятствовать значительному росту цен.

Спрос на ювелирные украшения из платины: популярность платиновых украшений в Китае продолжает снижаться

Потребление платины в ювелирной промышленности, тыс. тр. унций

Источник: Johnson Matthey, расчеты ЦЭП

Ювелиры Китая, на которых приходится 55-68% потребление платины в мировой ювелирной промышленности, сократили потребление этого металла на 14% в 2021 г. до 1,3 млн тр. унций. Кампания по борьбе с коррупцией и проявлениями роскоши госслужащими в Китае привели к снижению потребления платиновых ювелирных украшений до минимального уровня с 2008 г.

Участники ювелирного рынка Китая также указывают на то, что в стране отмечается смена потребительских предпочтений в пользу украшений из золота. В результате ювелирные предприятия Китая сокращают производство платиновых украшений и увеличивают выпуск золотых. Мы ожидаем продолжения тенденции снижения потребления платины ювелирами в 2018-2019 гг.

РЫНОК СЕРЕБРА

Динамика цен на серебро, долл./тр. унция

Источник: данные бирж, расчеты ЦЭП Газпромбанка

Спрос на серебро: развитие солнечной энергетики будет ключевым драйвером потребления в 2018-2022 гг.

Производители компонентов для солнечной энергетики увеличивали потребление серебра на 11-14% в год в 2010-2016 гг. В 2021 г. их закупки серебра выросли на 20% до 92 млн тр. унций (9% от совокупного потребления серебра) и обеспечили до половины прироста потребления серебра в мире в 2021 г.

В 2016-2017 гг. в мире увеличилось число солнечных электростанций, которые остаются рентабельными и конкурентоспособными даже без поддержки со стороны государства. При этом правительства крупнейших стран продолжают поощрять строительство электростанций на возобновляемых источниках энергии, таких как солнечные и ветровые, предоставляя субсидии, налоговые льготы и гарантируя реализацию продукции.

Потребление серебра в производстве солнечных электростанций, млн тр. унций

Источник: CPM Group, расчеты ЦЭП Газпромбанка

Международное энергетическое агентство (IEA) прогнозирует увеличение выработки электроэнергии солнечными электростанции в 3,5 раза со 303 ТВт*ч в 2021 г. до 1096 ТВт*ч в 2025 г. в мире. Мировые инвестиции в солнечные и ветровые электростанции превышают инвестиции в традиционную электроэнергетику, а фактические данные по объемам строительства новых мощностей превосходят самые оптимистичные прогнозы, сделанные 3, 5 или 10 лет назад.

Потребление серебра, вероятно, будет отставать от темпов производства солнечных панелей из-за тенденции сокращения его использования в производстве. Борьба за снижение себестоимости солнечной энергетики привела к уменьшению удельного потребления серебра на 1 ГВт установленной мощности солнечной электростанции на 43% в 2011-2016 гг. Участники рынка серебра отмечают, что в 2021 г. тенденция снижения удельного потребления металла в солнечной энергетике практически прекратилась.

Структура спроса на серебро в промышленности, 2016 г.

Источник: GFMS, расчеты ЦЭП Газпромбанка

Рост потребления серебра в солнечной энергетике значительно превышает снижение спроса в производстве фотоматериалов. Мы ожидаем, что совокупное потребление серебра в промышленности в 2018 г. вырастет на 2-3%

Потребление серебра в мировой ювелирной промышленности (20% от общего потребления) выросло на 1% в 2021 г. Прирост потребления будет обеспечиваться преимущественно экономиками Северной Америки и Западной Европы, устойчивые темпы роста которых позволяют ожидать увеличения потребления серебра в ювелирной промышленности на 3-4% в 2018 г.

Мы ожидаем, что цена серебра вырастет с 17 долл./тр. унций в 2017 г. до 20,5 долл./тр. унция на фоне опережающего роста потребления серебра над его производством.

Предложение серебра: добыча будет снижаться из-за низких капитальных затрат отрасли

Мировая добыча серебра снизилась 2% до 870 млн тр. унций в 2017 г. Тенденция снижения добычи началась в 2021 г. и связана с низкими инвестициями в цветной металлургии и металлургии серебра в 2012-2016 гг. Важность инвестиций в цветной металлургии связана с тем, что основной объем металла (70%) в мире добывается как попутный продукт на месторождениях меди, цинка, свинца и других металлов. Вероятно, тенденция снижения добычи продолжится в 2018 г., что будет стимулировать рост цен на серебро.

На начало 2021 г. в складах ETF-фондов хранилось 670 млн тр. серебра, что сопоставимо с 65% мирового производства серебра в год. Спрос на серебро со стороны инвесторов в большей степени зависит от факторов денежного рынка (инфляционные ожидания и др.), чем от ожиданий связанных с ситуацией в реальном секторе. Если часть инвестиционного сообщества решит перевести денежные средства из серебра в другие более рентабельные активы, такие как индексы акций, то фондам придется продать значительный объем металла. Это может оказать значительное давление на цены.

Изменение прогноза цен драгоценных металлов апрель 2018 г. к маю 2021, %

Обзор подготовлен Центром Экономического Прогнозирования ГПБ (АО)

_______________________________

1 В рамках борьбы с коррупцией в Китае 2015-2017 гг. было осуждено более 1 млн госслужащих.

2 Демонстративное потребление – расходы на товары роскоши с преимущественной целью продемонстрировать собственное богатство.

3 Платина преимущественно используется в изготовлении катализаторов для очистки выхлопных газов дизельных двигателей, а палладий – в производстве катализаторов для бензиновых двигателей.

Мировое предложение золота

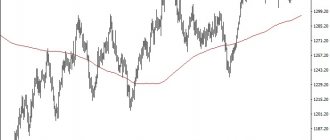

Мировое предложение золота по итогам года увеличилось на 1 % до 4490,2 т. на фоне небольшого роста добычи и стабильных поставок для вторичной переработки. В частности, вторичная переработка золота выросла на 1 % до нового максимума в объёме 1172,6 т. Несмотря на замедление в последние годы это уже десятый год ежегодного роста и самый высокий уровень годовой добычи руды за всю историю наблюдений. Глобальный порт фель хеджевых контрактов сократился второй год подряд на 29,4 т, тогда как в 2021 году снижение составило 27,9 т. Динамика мировых цен на золото в последние три года стабилизировалась (рис. 5, с. 10) на достаточно высоком уровне (1150–1350 долл./унц.).

Рис. 5.

Динамика цены золота на мировом рынке в 2016–2019 гг.

Аналитика и прогнозы рынка золота

Последняя аналитика говорит о скрытом давлении факторов, которые удерживают золото в относительно узком диапазоне. Вопреки получаемой поддержке, золото не может вырваться из диапазона.

| Аналитика | Организация | Комментарий |

| ANZ | Австралийская финансовая группа | «Макроэкономический фон для золота ухудшается из-за опасений по поводу фискальной консолидации. Но отрицательная реальная доходность и растущая инфляция должны нейтрализовать сдерживающие факторы». |

| Capital Economics | Аналитическая компания | «Мы ожидаем дальнейшего падения цены на золото в ближайшие пару лет по мере роста реальной доходности долгосрочных облигаций США и достижения уровня $1550 за унцию к концу 2022 года». |

| Heraeus Precious Metals | Переработчик и поставщик изделий из драгметаллов | «Укрепившийся доллар может какое-то время сдерживать золото, но среднесрочный прогноз по рынку остается позитивным». |

| Saxo Bank | Датский инвестиционный банк | «Если золото уйдет далеко от 200-дневной скользящей средней и недавних максимумов в $1825-1835, то сможет диверсифицировать торговлю в противовес упавшей склонности к риску в других отраслях, а цена золота $1800 за унцию — это критический уровень терпимости инвесторов к риску». |

| Sprott | Управляющая инвестиционная компания на рынке драгметаллов. | «Мы считаем, что падение было временной реакцией на предполагаемое изменение позиции Федеральной резервной системы (ФРС) в отношении возможного сокращения баланса. По нашему мнению, инвестиционная привлекательность драгметаллов остается неизменной». |

| TD Securities | Канадский инвестиционный банк | «Неспособность золота к росту, даже на фоне имеющихся опасений и рекордно низких ставок, показывает отсутствие интереса со стороны инвесторов и повышение рисков очередного отката цен». |

| Всемирный золотой совет | Торгово-промышленная ассоциация | «Негативное влияние, которое может оказать повышение ставок, скорее всего, будет компенсировано более долгосрочными эффектами и неучтенными последствиями стимулирующей монетарной и фискальной политики, направленной на поддержку мировой экономики.» |

Аналитики инвестиционного банка Jefferies выдвинули базовый сценарий, согласно которому долгосрочная динамика цен на золото составит $1500 за унцию, что предполагает снижение цены с недавнего диапазона $1700-$1800 за унцию. Согласно оптимистичному сценарию, рынок укрепится до пика в $2500 за унцию, а долгосрочный целевой уровень составит $2000 за унцию. Согласно негативному сценарию, цена на золото упадет до $1250 за унцию.

По прогнозам аналитиков банка ANZ, цена на золото достигнет $2000 за унцию к концу сентября, но завершит год на уровне $1950 и снизится до $1550 за унцию к концу 2022 года.

Работая с прогнозами, имейте в виду, что они не могут быть полностью достоверными. Проводите собственные исследования, чтобы проверить мнения аналитиков и выработать собственное видение ситуации на рынке.

Спрос на золото

По данным World Gold Council (WGC) в первом квартале был отмечен самый низкий спрос на золото за последнее десятилетие. Сократился приток металла в инвестиционные слитки, а также в торгуемые биржевые фонды. Ювелирный спрос был достаточно стабильным. Центральные банки показали положительную динамику, в основном за счет покупок ЦБ России. Технологический спрос также продолжает набирать обороты.

Восточная Азия, индийский субконтинент и Ближний Восток представили приблизительно 65 % мирового потребительского спроса. Индия, Большой Китай (Китай, Гонконг и Тайвань), США и Турция представили более половины потребительского спроса. Различный набор социально-экономических и культурных стимулов ведет каждый рынок, создавая широкий диапазон факторов, влияющих на спрос. Быстрые демографические и другие социально-экономические изменения во многих ключевых нациях-потребителях также, вероятно, обеспечат новые виды спроса в обозримом будущем.

Мировой спрос на золото по итогам 2021 года вырос на 4 % — до 4345,1 т по сравнению с 4159,9 т в 2021 году, в основном за счёт роста покупок драгметалла центральными банками, достигшими самого большого объёма за последние 50 лет. Спрос на золото в 2021 году соответствует пятилетнему среднему значению в 4347,5 т. Многолетний максимум покупок центральных банков составил 651,5 т, что было выше показателя 2021 года на 74 %. Объем потребления золота в Китае вырос на 5,73 % и составил 1151,43 т. Таким образом, Китай шестой год подряд стал крупнейшим в мире потребителем золота. В США спрос на золото в ювелирной промышленности вырос на 2 % и стал самым высоким с 2009 года. Причина — рост доходов и увеличение онлайн продаж.

Структура золотого рынка сталкивается с беспрецедентной волной изменений, обусловленных эволюцией моделей спроса на золото, изменениями в регулировании, новыми типами участников и инновациями. То, как отдельные центры золотого рынка отреагируют на эти возможности и потенциальные угрозы, будет формировать ландшафт торговли золотом в течение следующего десятилетия и в последующий период. Профиль спроса на рынке продолжает смещаться на Восток, где только Китай и Индия составляют более половины мирового спроса на золото в последние годы. Кроме того, азиатские страны инвестируют на всех этапах цепочки от производства до переработки и изготовления. Китай сегодня является как крупнейшим производителем, так и потребителем, что отражается в стремлении страны играть более влиятельную роль в торговле золотом и ценообразовании. Происходит несомненный сдвиг влияния в сторону Китая и его рыночной инфраструктуры, прежде всего Шанхайской биржи золота.

Российский покупатель предпочитает серебряные изделия меньшего веса, чем в «жирные» времена

Мы специально анализировали именно золотой сегмент рынка, так как он и самый крупный. Так, в 2021 году ювелирный рынок оценивался в 270 млрд рублей, из которых 180 млрд приходилось на золотые украшения — это 66%.

Кривая серебра в начале нулевых повторяла «золотую» кривую, но что интересно, в кризис 2008—2009 годов, как и в кризис 2014—2015 годов, ситуация с серебром была не совсем аналогична «золотой». В год падения производства золотых изделий как раз вес серебряных вырастал. Но только в первый год кризиса — так, в 2014 году было апробировано на 19% больше серебряных украшений — весом 251,8 тонны против 211,6 в 2013 году. Что как раз и объясняется тем, что после первого шока покупатель обращает внимание на дешевое серебро, а потом и на него, грубо говоря, уже не остается денег. Поэтому ничего удивительного нет в том, что и кривая производства серебра затем пикирует.

Любопытна и другая обратная тенденция: сразу после кризиса покупатель вновь обращает внимание на золото, тогда как производство серебра продолжает падать. Так, количество серебряных украшений продолжает в РФ снижаться с 2014 года, когда было произведено почти 60 млн изделий, в 2021 году было опробовано и заклеймено 33,6 млн штук, то есть почти в два раза меньше, фактически ситуация с серебром повторяет 2007 год. Но если тогда произведено было 32,8 млн изделий весом 223,2 тонны, то спустя 11 лет вес произведенных изделий упал почти на 40 тонн, что говорит о гораздо меньшей платежеспособности российского покупателя: ориентируясь на его запросы, а именно на меньший вес изделия, производители вынуждены производить все более легкие, а значит, дешевые ювелирные изделия.

Количество изделий иностранных производителей, поступивших в 2018 году в госинспекции пробирного надзора

| Наименование изделий | золото | серебро | ||

| шт. | масса, г | шт. | масса, г | |

| Цепи, браслеты | 99.395 | 578.449,32 | 3.334.806 | 21.216.624,33 |

| Кольца | 168.721 | 576.512,85 | 2.573.200 | 11.519.680,39 |

| Серьги | 354.065 | 633.671,46 | 5.638.303 | 13.258.403,54 |

| Подвески | 78.929 | 136.235,52 | 2.833.674 | 8.016.387,95 |

| Часы | 39 | 1.347,49 | 4.458 | 165.258,27 |

| Остальные изделия | 5.852 | 31.359,52 | 502.911 | 2.867.168,75 |

| Бытовые изделия (посуда, стол. принадлежности, сувениры и др.) | 434 | 8.592,09 | 34.123 | 1.218.734,40 |

| Итого | 707.435 | 1.966.168,25 | 14.921.475 | 58.262.257,63 |

Ювелирный спрос

На драгоценности традиционно приходится большая часть потребленного золота. Индия — крупнейший потребитель в объемных показателях — 29 % мирового спроса. Потребление золота в Индии поддерживается культурными и религиозными традициями, которые непосредственно не связаны с глобальными экономическими тенденциями. Финансовый кризис 2007–2009 годов оказал существенное негативное влияние на потребительские расходы. Это привело к снижению объема продаж драгоценностей из золота, особенно на западных рынках и, в частности, в Соединенных Штатах. Однако объемы покупок драгоценностей в Индии и Азии с тех пор восстановились, а в Китае рост потребления золота в ювелирных целях не прерывался. Спрос на драгоценности стимулирует комбинация доступности и желанности у потребителей. Они обычно возрастают во время периодов стабильности цен или постепенно растущих цен и затем уменьшаются в периоды волатильности цен. Устойчиво растущая цена укрепляет врожденную ценность золотых драгоценностей, внутреннюю часть ее желательности. В некоторых странах, включая Китай и Индию, в настоящее время существует ясный и значительный потенциал для будущего роста.

Объем продаж ювелирных украшений из золота составило 736,29 т. По сравнению с 2021 годом этот показатель вырос на 5,71 %. При этом потребление золота в слитках выросло на 3,19 %, составив 285,2 т. Хитом продаж в 2021 году стали ювелирные изделия в стиле ретро из чистого золота.

Ювелирка выбирается из кризиса

Ювелирная промышленность России второй год подряд продолжает выбираться из кризисного пике, в которое она вошла сразу после 2013 года. Ювелирные изделия, понятно, не предметы первой необходимости, напротив, престижные товары, а сегмент роскоши в неблагополучные времена страдает, как известно, одним из первых. Потребители либо перестают покупать эти товары, либо начинают меньше покупать дорогие золотые украшения и больше — серебряные. Динамика ювелирной промышленности прямо свидетельствует о росте или спаде экономики.

Так, в 2000 году было опробовано и заклеймено 9,74 млн штук золотых изделий (всего на 24,6 тонны), через два года стало почти в два раза больше, и рынок продолжал расти вплоть до кризиса 2008 года: в 2007 году было опробовано и заклеймено 48,5 млн изделий на 130,3 тонны, годом позже — 46,7 млн золотых изделий на 127 тонн. А в 2009-м вес заклейменных изделий упал почти в два раза — до 68,2 тонны. И по той причине, что сам рынок сжался, и потому, что в тяжелые времена потребитель скорее купит небольшую драгоценность по весу, нежели тяжелый браслет.

Количество и масса ювелирных изделий, опробованных и заклейменных

| Год | Изделия из золота | Изделия из серебра | Изделия из платины | Изделия из палладия | ||||

| кол-во, млн шт. | масса, тонн | кол-во, млн шт. | масса, тонн | кол-во, тыс. шт. | масса, кг | |||

| 2018 | 31,85 | 59,57 | 33,6 | 180,91 | 15,59 | |||

| 2017 | 31,18 | 57,86 | 38,81 | 178 | 26,74 | |||

| 2016 | 27,11 | 51,66 | 41,34 | 183,48 | 12,46 | |||

| 2015 | 28 | 58,89 | 50,91 | 208,52 | 14,45 | |||

| 2014 | 38,64 | 99,44 | 59,57 | 251,78 | 13,79 | |||

| 2013 | 43,52 | 107,76 | 51,02 | 211,59 | 10,48 | |||

| 2012 | 38,47 | 85,94 | 50,88 | 199,23 | 11,61 | |||

| 2011 | 33,77 | 77 | 49,91 | 193,17 | 13,55 | |||

Инвестиционный спрос

Начиная с 2003 года, спрос на золото со стороны инвесторов рос самыми быстрыми темпами. В период с 2007 по 2011 год стоимость золота увеличилась приблизительно на 534 %. Многочисленные факторы заставляют институциональных и частных инвесторов искать и вкладывать деньги в золото. Ключевым фактором тут является способность золота застраховать от неустойчивости и защитить от риска. Положительная ценовая перспектива подкреплена ожиданиями, что рост спроса на металл продолжит опережать поставки. В свою очередь сами положительные ценовые ожидания стали причиной дальнейшего роста инвестиционного спроса. Рост инвестиционного спроса привел к появлению новых способов инвестиций вплоть до продажи слитка онлайн ETFs. На рынке теперь существует большое разнообразие инвестиционных продуктов, чтобы удовлетворить и частного и институционального инвестора.

Применение

Золото всегда было средством сбережения и защиты капитала. В наше время золото торгуется на биржах, его добавляют в инвестиционные портфели как средство хеджирования волатильных рисков и инфляции.

Страны всего мира веками использовали золото или серебро в торговле, а в 18-19 вв. привязывали валюты к цене этих драгоценных металлов. В 1971 году США отказались от золотого стандарта, но золото по-прежнему считается общепризнанной безопасной гаванью для инвестиций.

Золото — наиболее торгуемый из драгметаллов; высокопластичный, стойкий к коррозии, удобный для долгосрочного хранения в слитках и монетах; изготовления ювелирных изделий.

Только около 10% золота используется в промышленности — в отличие от серебра, которое широко применяется, причем около 50% спроса приходится на производственные отрасли. По данным Всемирного золотого совета, на ETF и другие финансовые продукты приходится около 19% спроса на золото, а на центральные банки — около 6%.

Технологический спрос

Использование золота в различных электронных устройствах, промышленных и медицинских целях составляет приблизительно 12 % общего потребления золота — в среднем более чем 450 т ежегодно. Золото обладает высокой тепловой и электрической проводимостью, наряду с большой коррозионной устойчивостью. Это объясняет, почему около двух третей всего промышленного спроса составляет использование золота в электрических деталях. У использования золота в медицинских целях есть долгая история, начинающаяся со времен Древнего Египета. Сегодня, различные биомедицинские товары используют многочисленные свойства металла, включая биологическую совместимость, так же как и сопротивление бактериальной колонизации и коррозии. Недавние исследования показали возможность применения золота и в других сферах, например, использование его как катализатора в топливных элементах, при химической обработке и при контроле за загрязнением окружаю щей среды. Существует возможность использовать наночастички золота в передовой электронике, лечении рака и т.д. Потребление золота для промышленного производства и других целей выросло до 105,94 т — на 17,48 %.

Центральные банки

Центральные банки и многонациональные финансовые организации (такие как Международный валютный фонд) в настоящее время держат чуть менее чем одну пятую мировых наземных запасов золота в качестве резервных активов (приблизительно 29 тыс. т, распределенных приблизительно на 110 организаций). В среднем правительства держат приблизительно 15 % своих официальных запасов в золоте, хотя пропорция меняется от одной страны к другой. Развитые экономики Западной Европы и Северной Америки, как правило, держат более чем 40 % своих совокупных внешних запасов в золоте, в основном как наследство золотого стандарта. Развивающиеся страны, в отличие от них, не имеют такого исторического наследства и поэтому имеют намного меньшие золотые запасы, как правило, держа в золоте приблизительно 5 % или меньше от совокупных внешних запасов. Однако заглядывая в будущее на 10 или даже 20 лет вперёд, можно с большой долей уверенности сказать, что объем добычи золота будет падать, так как в мире уже не осталось уже открытых высококачественных месторождений этого металла.

Опубликовано в журнале “Золото и технологии”, №2(44)/июнь 2019 г.

Стоит ли покупать золото?

Существует ряд причин, по которым золото считается «сердцевиной» инвестиционного портфеля.

- Золото как средство сбережения

Золото всегда использовалось как средство сбережения. Этот драгоценный металл сохраняет ценность в течение длительного времени в отличие от фиатных валют, стоимость которых колеблется относительно других валют и со временем теряет ценность из-за инфляции.

- Золото диверсифицирует инвестиционный портфель

Обычно рекомендуется 5-10% в инвестиционном портфеле отводить под золото или другие драгметаллы — это делается для диверсификации и защиты капитала от обесценивания других активов, таких как акции и облигации.

- Золото — это высоколиквидный актив

Золото — один из наиболее активно торгуемых активов в мире, его можно легко обменять на наличные средства. Кроме того, всегда существует жесткий спред между спросом и предложением, который представляет собой разницу между самой низкой ценой, которую готов принять продавец, и самой высокой ценой, которую готов заплатить покупатель.

- Физическое золото может быть передано по наследству

Золотые украшения, монеты и слитки можно дарить или передавать по наследству. Можно, в конце концов, просто носить ювелирные изделия, и при этом они ничуть не утратят своей инвестиционной ценности.